마구 휘두르지 말고 자신있는 공 골라야

버핏, 하락기에 ‘웰스파고’ 매입 가치투자

장기 우량주 잘 고르면 지금이 투자 적기

《“스트라이크: 주식 투자에서는 스트라이크를 걱정하지 않아도 된다. 타자는 홈플레이트에 서 있고, 투수는 스트라이크존 중앙 바로 아래로 공을 던질 수도 있다. GM의 주식이 47달러에 나와 있는데 그 가격에 매수를 해야 할지 결정하지 못했다면 그냥 지나쳐도 된다. 그러나 누구도 이를 스트라이크라고 부르지 않는다. 스트라이크는 방망이를 휘두르고서도 공을 치지 못할 때뿐이다.”―워런 버핏―》

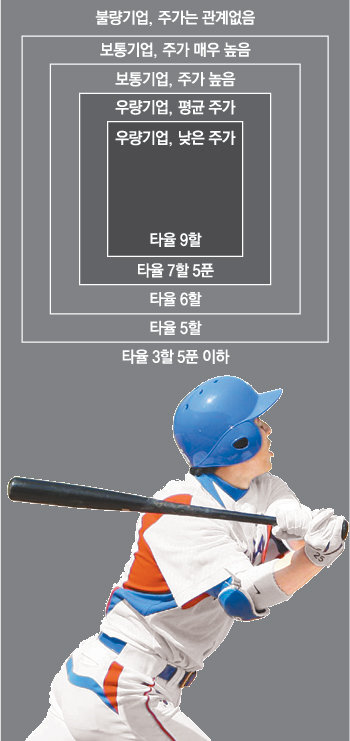

전설적인 야구선수 테드 윌리엄스는 뛰어난 타력과 함께 인내력을 갖춘 선수였다. 평생 평균타율 0.344의 대기록과 함께 521개의 홈런 기록을 갖고 있다. 특이한 것은 이 선수가 가장 많은 포볼 출루율을 갖고 있다는 것이다. 즉, 끝까지 공을 보고 쳐야 할 공인지를 판단하고 방망이를 휘둘렀다는 것이다.

윌리엄스는 스트라이크존을 77개의 미니존으로 구분해 투수가 던지는 공에 대응하는 방법을 고안해냈다. 자신이 가장 힘을 실어서 칠 수 있는 위치로 공이 오면 마음껏 방망이를 휘둘렀다. 그는 인내심도 뛰어났다. 스트라이크존 가장자리로 들어오는 공은 그냥 보내 버렸다. 잘못 방망이를 휘둘러서 아웃되는 것보다 스트라이크를 한 번 당하는 것이 낫다고 생각했기 때문이다.

버핏은 윌리엄스의 논리를 주식 매입에 빗대어 얘기했다. 주식시장은 하루에 수천 번 공을 던지는 메이저리그의 투수와 같다. 투수가 던진 각각의 공이 바로 일정한 가격을 가진 주식이라면 투자자는 수천 개의 투구 중 어떤 공을 쳐야 할지 결정하는 타자와 같다. 우수한 수익률을 내려면 모든 공에 방망이를 휘둘러서는 안 된다. 또 투자게임에서는 야구처럼 방망이를 세 번 안에 휘두르라고 재촉하는 사람도 없다. 버핏이 이야기한 것처럼 아무도 투자자를 독촉하지 않는다. 자신이 가장 자신 있는, 즉 미리 정해놓은 스트라이크존에 올 때까지 기다려야 한다.

증권시장은 투자자를 유혹하기는 하지만 강요하지는 않는다. 주가가 적절하지 않고 그 기업에 대해 제대로 파악하지 못한 상태에서 공이 날아오더라도 위험에 빠지지 않을 수 있는 인내력이 있어야 한다.

|

버핏은 9할대 이상의 타율을 기록할 수 있는 기회는 아주 드물다고 말한다. 20년간 투자를 한다고 해도 기껏 20번 정도일 것이다. 또 어느 정도 타율을 올릴 수 있는 기회는 100번 정도이지만 나쁜 기회는 하루에도 수백 번 찾아온다.

적절한 투자처가 없으면 기다려야 한다. 1999년 초에 버크셔해서웨이는 무려 350억 달러 이상을 현금과 채권으로 보유하고 있었다. 매입할 만한 종목이 나타나지 않았기 때문이다.

“현금 보유에 대해: 현재 우리는 150억 달러를 현금으로 갖고 있다. 그 돈을 투자해 5%의 수익률을 올리고 싶으냐고? 아니다. 나는 150억 달러가 좋고, 이 돈 이상을 되돌려주지 못할 어떤 것에도 투자하고 싶지 않다. 시장의 본질상, 특히 높은 가치를 제공할 때도 있지만 기다릴 줄 아는 자제심을 요구할 때도 있다.”(버핏, 1999년 비즈니스위크지)

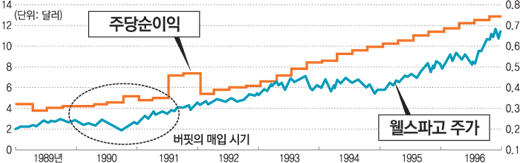

버핏의 웰스파고은행에 대한 투자 사례를 보자. 1990년 10월 24일 웰스파고 주식 500만 주를 사들임으로써 버핏은 웰스파고의 최대 주주가 되었다. 90년 웰스파고의 주가는 반토막이 났다. 1989년 주당 2.9달러까지 올랐던 웰스파고 주식은 부동산 가격 하락, 대폭 감소된 배당금, 대량 해고 등으로 90년 10월에는 1.5달러까지 주가가 하락했다. 일부 전문가는 부동산의 거품붕괴는 은행시스템을 무너뜨릴 것이라고 예측했다.

1990년 11월 1일 월스트리트저널도 “웰스파고는 어떤 은행보다 부동산 대출의 위험에 가장 취약한 은행”이라고 말했다. 금융시장은 저축대부조합(S&L) 사태로 부실채권을 매입해주는 부실채권정리공사가 생기는 등 불안심리가 커지는 상황이었고 부동산 가격은 마이너스를 기록했다. 많은 투자가가 웰스파고의 주식을 공매도했다.

버핏은 이런 기회를 놓치지 않고 주가 하락기마다 주식을 매입해 마침내 웰스파고은행을 소유하게 됐다. 2003년 초대형 은행이 된 웰스파고는 무디스로부터 트리플A를 받아 미국에서 가장 높은 신용등급을 가진 은행이 되었다.

버핏과 같은 가치투자자는 경제 상황이나 주식시장 상황을 보지 않는다고 알려져 있다. 하지만 좀 더 엄밀히 말하면 그것을 이용해 장기 투자를 한다고 보는 것이 맞을 것 같다. 웰스파고에 대한 버핏의 투자 역시 경제 상황이 안 좋고 주가가 기업가치보다 크게 하락했을 때 이루어졌다.

1970년대 초 버핏은 자신의 투자조합을 해산했다. 그리고 더는 적정한 가격의 우량주를 발견할 수 없다는 편지를 주주들에게 썼다. 그 뒤로 5년 동안 미국 주식시장은 하락했다. 1974년 1차 오일쇼크로 최악의 상황이 된 주식시장에 버핏은 돌아왔다. 2년 내 무려 74%의 수익을 냈다.

1979년과 1980년 주식시장은 2차 오일쇼크에 따른 경제불황으로 우량주가 헐값에 거래되고 있었다. 자기자본이익률(ROE)이 건전한 기업들조차 장부가치 이하로 거래됐다. 버핏은 주주들에게 말했다. “이제 주식은 장기적으로 채권보다 더 나은 수익률을 가져다주고 있다.”

버핏은 이후 집중적으로 우량주를 매입한 후 장기 보유 전략을 취했다. 5, 6년 뒤 주가가 고평가되자 다시 보유 종목 수를 줄여 나갔다.

현재 세계적인 경제위기 속에 주가가 폭락하고 있다. 지금이 주식을 사야 할 때인지 알 수 없다. 하지만 장기적으로 볼 때 우량주를 잘 고른다면 기업가치 대비 싸게 살 수 있는 시기로 접어들고 있는 것은 아닐까.

조용준 신영증권 리서치센터장

후추칼럼

![[후추 칼럼]'2005년 9월...'](https://image.donga.com/donga_v1/images/img_default.png)

-

정덕현의 그 영화 이 대사

구독

-

고양이 눈

구독

-

김창일의 갯마을 탐구

구독

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

지금 뜨는 뉴스

-

“아빠 출산휴가 10→20일로 확대하겠다”

- 좋아요 개

- 코멘트 개

-

‘연금案’ 받아든 여야, 또 공회전… 21대 국회 처리 물건너갈 듯

- 좋아요 개

- 코멘트 개

-

법원 “이달중순까지 의대 증원 승인말라”

- 좋아요 개

- 코멘트 개