제조업 경기는 1982년 이후 최저 수준을 기록하고 있고, 소비에 민감한 영향을 주는 고용도 무너지고 있다. 11월 한 달간 비농업 부문 일자리 수는 53만3000개나 감소해 1차 오일쇼크 이후 최대치를 기록했으며, 11월 소매판매도 1962년 집계 시작 이래 최악으로 나타났다. 따라서 발표된 지표들만 보면 미국 다우지수는 8,000 선을 깨고 내려가도 한참을 내려가야 했다. 그런데도 장 막판 오뚝이처럼 반등에 성공한 점을 어떻게 설명할 수 있을까? 필자는 다음의 세 가지 이유를 들고 싶다.

첫째는 밸류에이션(주가가치 평가)이다. 경제지표 못지않게 주가 밸류에이션도 역사적인 수준으로 낮아져, 낮아진 가격 자체가 수요를 창출할 수 있는 수준이 된 것이다. 둘째는 유동성 장세의 가능성이다. 주가는 원래 경기 침체의 한복판에서 반전하기 시작한다. 이를 이끄는 것이 풍부한 유동성이다. 실제 대공황 당시 미국 경기는 1934년 이후에야 좋아졌지만, 주가는 1932년에 바닥을 치고 상승 반전했다. 셋째 이유로 정부 대책에 대한 기대가 있다. 미국을 포함한 각국이 경제 시스템에 쏟아 붓고 있는 돈이 10조 달러를 넘어섰다. 대공황이나 오일쇼크, 일본의 잃어버린 10년과는 다른 차원의 속도와 규모다. 물론 지금 주가의 바닥을 논하는 것은 분명히 성급한 일이다. 하지만 증시가 더는 떨어지려 하지 않을 때는 그 이유를 찾아볼 필요가 있다.

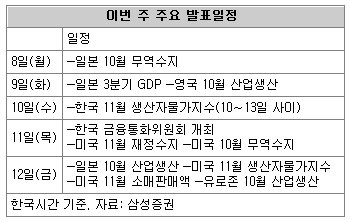

이번 주에 가장 관심을 가져야 할 이슈는 GM 구제법안과 한국은행 금통위의 금리 결정이다. 다행히 지난 주말 미국 정부와 의회는 미국 자동차 산업에 대해 1차적으로 150억 달러 규모의 지원에 합의했다. 일단 최악의 상황은 넘긴 것으로 판단되는데, 이번 주에 의회 의결이 예정돼 있다.

국내 증시의 최대 관심은 11일로 예정돼 있는 한국은행 금통위의 금리 결정이 될 것이다. 다른 국가의 중앙은행이 내놓는 유동성 공급이나 금리 인하에 비해 지나치게 소극적이라는 비판을 받고 있는 만큼 과연 한국은행이 과감한 정책을 도입할 수 있을지가 관건이다.

11일은 선물·옵션 만기일이다. 이른바 ‘쿼드러플 위칭데이’로 4가지 파생상품의 만기가 동시에 돌아온다. 최근 개인의 선물시장 매매가 크게 늘어 다소 높은 변동성을 보일 것으로 예상되지만, 연말 배당을 받고자 하는 수요가 남아 있기 때문에 만기 프로그램 매물에 따른 부담은 우려할 수준은 아니라는 판단이다.

정영완 삼성증권 투자전략센터장

이 골프장

![[이 골프장/오크밸리CC]자연의 멋과 맛 가득 '굿샷'](https://image.donga.com/donga_v1/images/img_default.png)

-

사설

구독

-

광화문에서

구독

-

오늘과 내일

구독

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

지금 뜨는 뉴스

-

계단 오르기, 당신의 목숨 구한다…“하루 6~10층 적당”

- 좋아요 개

- 코멘트 개

-

보이스피싱-보험사기 처벌 세진다

- 좋아요 개

- 코멘트 개

-

![지난해 방한한 외국인 환자 198개국 60만 명… 日中美 순[횡설수설/이진영]](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News/124732281.1.thumb.jpg)

[횡설수설/이진영]지난해 방한한 외국인 환자 198개국 60만 명… 日中美 순

- 좋아요 개

- 코멘트 개