1억 목표로 月227만원씩 펀드-적금에 3년 투자하길

곧 결혼할 계획이라면 신혼집을 어디에 꾸밀지 여자친구와 상의해 결정해야 한다. 만약 월세 아파트에서 신혼살림을 시작한다면 매달 월세가 40만 원씩 지출되는 것은 물론이고 신혼집에 필요한 생활용품 등을 새로 준비해야 하기 때문에 지금까지 저축한 금액을 1억 원 만들기의 종잣돈으로 사용할 수 없게 된다. 부모님과 함께 생활한다면 주거비와 생활비 절약은 물론 생활용품 구입에 지출되는 비용을 절약할 수 있어 종잣돈을 갖고 1억 원 만들기에 도전할 수 있다. 경제적인 측면만 본다면 부모님과 함께 생활하는 것이 유리하다.

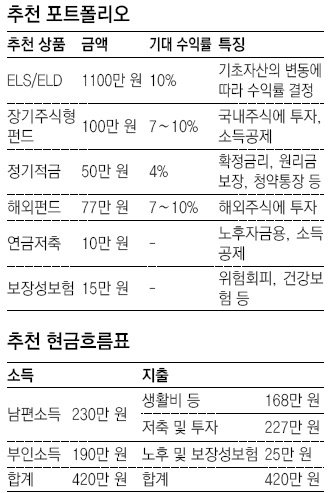

부모님과 함께 거주하게 된다면 조금 힘들더라도 시작부터 소득의 60% 정도는 저축하겠다는 각오를 다지는 것이 좋다. 두 사람의 소득은 매월 420만 원으로 60%를 저축한다면 매월 252만 원을 저축하고 나머지 168만 원은 부모님께 드리는 생활비, 용돈, 자기계발비 등으로 지출하면 된다. 또 현재 모아놓은 돈 중 결혼비용으로 1000만 원 정도 쓴다면 나머지 1100만 원은 1억 원 만들기의 종잣돈으로 투자하면 된다.

매월 252만 원의 저축가능 금액 중 1억 원 만들기와 별도로 연금저축 10만 원과 두 사람의 위험을 보장받을 수 있는 보장성 보험에 15만 원을 지출하길 권한다. 나머지 227만 원을 3년간 연 7% 수익률로 투자한다면 세금을 공제하고 8918만 원을 모을 수 있다. 목돈 1100만 원도 연 7%의 수익을 기대하고 3년간 저축하면 세금 빼고 1295만 원을 모을 수 있어 3년 안에 총액은 1억213만 원이 된다. 물론 세금우대, 비과세상품을 이용하면 좀 더 많은 금액을 모을 수 있다. 만약 기대 수익률을 5%로 낮추면 3년 후엔 9944만 원을, 기대 수익률을 10%로 높인다면 3년 후엔 1억617만 원을 모을 수 있다.

포트폴리오를 어떻게 짜느냐에 따라서도 결과가 달라진다. 상담자는 아직 젊기 때문에 공격적인 포트폴리오를 추천한다. 물론 자신의 투자성향을 체크해 봐야 한다. 금융회사의 홈페이지를 방문하면 쉽게 자신의 투자성향을 확인할 수 있다. 지금부터 공부해 가면서 저축이나 투자를 하는 것도 잊지 말길 바란다.

김은정 신한은행 분당PB센터 팀장

정리=신수정 기자 crystal@donga.com

골프&건강

![[골프&건강]새벽 라운딩후 팔 저린데…](https://image.donga.com/donga_v1/images/img_default.png)

-

고양이 눈

구독

-

기자의 눈

구독

-

설혜심의 매너·에티켓의 역사

구독

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

지금 뜨는 뉴스

-

이어지는 고물가에…5월 가스요금 인상 ‘보류’ 기류

- 좋아요 개

- 코멘트 개

-

당선인 31명 배출한 ‘강성 친명’ 더혁신회의, 민주당 최대 의원 모임으로

- 좋아요 개

- 코멘트 개

-

대법 “현대차 수출차량 주차업무, 불법파견 아냐”

- 좋아요 개

- 코멘트 개