중견기업 50세 金 이사

현재로선 ‘NO(아니요)’다. 자산 구성이 비효율적인 탓이다. 그는 몇 해 전 펀드 투자로 손실을 본 뒤 은행 적금만 고집한다. 안정적이지만 수익성은 낮을 수밖에 없다. 아파트 한 채에 자산 대부분이 편중돼 매달 현금 수입이 적은 것도 문제점이다.

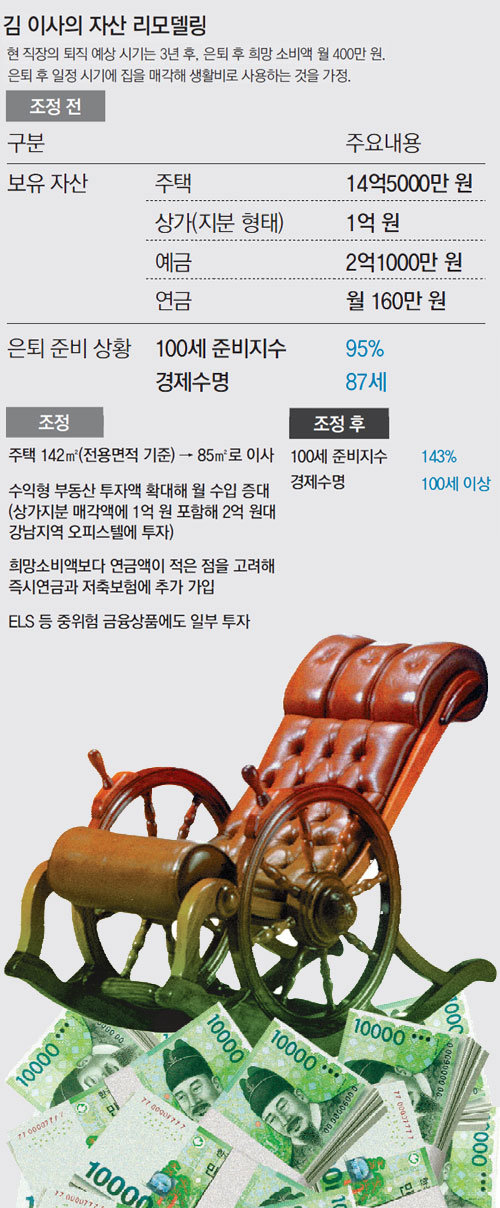

동아일보의 자산리모델링 자문위원들은 “김 이사의 은퇴 준비는 낙제점”이라고 진단했다. 그가 퇴직 후 다른 일자리를 찾지 못하면 희망소비액(400만 원)을 썼을 때 87세에 빈털터리가 될 수도 있다. 한정희 우리투자증권 연구위원은 “부동산을 팔지 않으면 국민연금을 받기 전인 57세에 생계가 막막해질 것”이라며 “과감한 리모델링이 필요하다”고 말했다.

고정 수입을 얻는 방법으로 금융투자가 우선 꼽힌다. 반면 부동산은 현금 흐름을 나쁘게 만드는 애물단지로 인식되기도 한다. 박원갑 KB국민은행 부동산수석팀장은 “부동산을 선호한다면 수익형 부동산으로도 충분히 현금 흐름을 만들 수 있다”고 말했다.

보유 중인 상가지분(1억 원)을 판 돈에 예금 1억 원을 더해 2억 원대 오피스텔에 투자하는 방안이 추천됐다. 월세 수입이 생기는 수익형 부동산 투자를 늘리라는 것. 소형 오피스텔은 초기 투자액이 적고 관리도 수월하다. 박 팀장은 “강남권의 2억 원대 오피스텔에 투자하면 각종 세금을 빼고도 연 4∼6%의 수익률을 예상할 수 있다”고 설명했다.

오피스텔을 선택할 때는 수익률을 잘 계산해야 한다. 이창성 삼성생명 생애설계센터장은 “중개수수료 등 각종 비용과 세금을 뺀 뒤의 실질 수익률인지를 따져봐야 한다”고 귀띔했다.

이 돈으로 예·적금만 고집하지 말고 다양한 금융 상품에 투자하는 게 바람직하다. 연금에다 오피스텔의 월세 수입(월 80만 원)을 포함해도 희망 소비액에는 미치지 못하는 까닭이다.

목돈을 넣어두면 매달 일정액이 생기는 즉시연금, 3년 후에 연금으로 전환할 수 있는 저축보험이 추천 상품이다. 가입한 뒤 연금 최초 수령시기를 현 직장을 떠날 때인 3년 후로 맞출 수도 있다. 국민연금을 받을 때까지 부족한 생활비를 메우는 방법이다. 소득공제 혜택을 누릴 수 있는 연금저축도 활용해야 한다.

일정액은 상장지수펀드(ETF) 분할매수랩, 주가연계증권(ELS) 등 ‘중위험 중수익’ 상품에도 관심을 가질 만하다. 100세 시대에 맞추려면 안전성과 함께 수익성도 추구해야 하기 때문이다.

이경민 대우증권 PB 갤러리아 GM(그랜드 마스터)은 “수익률이 목표를 넘었을 때 안전자산으로 전환하는 ‘수익률 관리상품’도 좋다”며 “안전하면서도 수익률을 높이는 방법”이라고 소개했다. 펀드 투자로 손해를 본 기억이 계속 남는다면, 원금 보장을 해주는 변액연금에 투자하라는 해법도 제시됐다. 이창성 센터장은 “급여가 많지 않더라도 근로 기간을 조금만 늘리면 노후 경제사정이 좋아진다”고 조언했다. :: 100세 준비지수 ::

:: 경제수명 ::

은퇴준비자산을 가지고 희망 은퇴소비금액을 사용했을 때 집을 포함한 준비자산을 모두 사용하는 시점.

▽자산리모델링 자문위원 △이창성 삼성생명 은퇴연구소 생애설계센터장 △박원갑 KB국민은행 부동산수석팀장 △한정희 우리투자증권 자산관리컨설팅부 연구위원 △이경민 대우증권 PB 갤러리아 GM(그랜드마스터)

장윤정 기자 yunjung@donga.com

김철중 기자 tnf@donga.com

100세 시대… 노후 준비 자산 리모델링 A to Z

![[100세 시대… 노후 준비 자산 리모델링 A to Z] 전세 사는 52세 金부장](https://image.donga.com/donga_v1/images/img_default.png)

이런 구독물도 추천합니다!

-

서울아이소울

구독

-

오늘과 내일

구독

-

소소칼럼

구독

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

지금 뜨는 뉴스

-

푸틴, 16~17일 중국 국빈 방문…“시진핑 초청”

- 좋아요 개

- 코멘트 개

-

1분기 보조금 6억 ‘먹튀’ 논란에 동결한 개혁신당, 2분기 보조금으로 3억 수령

- 좋아요 개

- 코멘트 개

-

친구 음주운전 걸리자 “내가 운전했다”…잘못된 우정 ‘유죄’

- 좋아요 개

- 코멘트 개

댓글 0