공유하기

[‘은퇴자 관리’가 국가 장래다]<4>은퇴자가 대접받는 일본

-

입력 2007년 4월 12일 03시 01분

글자크기 설정

호텔 측은 “비슷한 연령대의 뮤지션들이 출연해 관심이 높다”며 “경제적 여유가 있는 은퇴자를 타깃으로 한 공연을 주로 기획한다”고 했다.

2년 전 한 중소업체에서 은퇴한 무라타 가즈오(村田和夫·60) 씨는 현재 한 대학에서 박사 과정을 밟고 있다. 마케팅리서치팀에서 쌓은 25년의 실무경험을 대학에서 가르치는 것이 그가 꿈꾸는 ‘제2의 인생’이다.

| [연재]‘은퇴자 관리’가 국가 장래다 |

| - <1> 돈 없고 갈 곳 없는 한국 |

| - <2> 시스템으로 관리하는 미국 |

| - <3> ‘요람에서 무덤까지’ 유럽 |

| - <4> 은퇴자가 대접받는 일본 |

| - <5> 한국에 남겨진 과제 |

무라타 씨는 “월 24만 엔(약 190만 원)의 연금이 생활비로 충분하지는 않지만 퇴직금과 주식에서 나오는 이자와 배당으로 큰 불편 없이 지내고 있다”고 말했다.

일본의 은퇴자는 ‘주변인’이 아니다.

지난해 65세 이상 고령자가 전체 인구의 20.6%로 세계 첫 ‘초(超)고령사회’(65세 인구 비중이 20% 초과)로 진입한 일본에서 은퇴자는 여전히 사회의 ‘중심’이다.

○재취업 알선으로 은퇴자 관리하는 일본

도쿄 도 고쿠분지(國分寺) 시 미나미(南) 정에 사는 M(71) 씨. 그는 일본의 한 사립대 교수로 근무하다 지난해 3월 퇴직해 지금은 월 37만 엔(약 292만 원)의 연금을 받고 있다. 퇴직금으로 받은 4000만 엔(약 3억1600만 원)은 금융상품에 넣어 뒀다고 했다.

M 씨는 “40년 가까이 국민연금을 불입했고, 사학연금에도 가입해 남들보다 연금이 넉넉한 편”이라고 귀띔했다.

일본의 공적 연금제도는 20세 이상 전 국민이 의무적으로 가입하는 기초연금과 우리의 국민연금 성격에 해당하는 후생연금으로 이뤄져 있다.

일본 총무성 조사에 따르면 2005년 기준으로 65세 이상 부부가 매달 받는 공적연금은 평균 약 21만8000엔(약 172만 원)이다.

일본에도 기업연금이 있지만 일본의 직장인들은 퇴직금을 선호한다. 대기업에서 40년 정도 근무하면 약 3500만 엔(약 2억8000만 원)의 퇴직금을 받을 수 있다고 한다.

일본의 은퇴자들이 비교적 활력 있는 노년을 보내는 데는 진작부터 고령자에게 일할 기회를 제공해 온 일본 정부의 노력을 빼놓을 수 없다.

‘고(高)연령자 고용안정법’은 1994년 60세 정년을 의무화했고, 2004년 개정 땐 정년을 65세까지 연장하거나 60세 퇴직 후 재입사 등의 방식으로 고용을 연장하도록 의무화했다.

올 3월 자동차부품업체인 산덴에서 은퇴한 뒤 미디어회사 재취업에 성공한 하타 조지(秦穰治·60) 씨는 “65세부터 연금을 받을 수 있기 때문에 60세에 은퇴하면 경제적으로 부담이 된다”고 했다.

○일본 사회의 중심으로 부상한 은퇴자들

일본은행이 전국 2278가구를 대상으로 조사한 ‘가계별 금융자산’에 따르면 2005년 말 현재 60대와 70대의 평균 금융자산은 각각 2265만 엔, 2127만 엔으로 전체 가계 금융자산 총액의 약 48%를 차지했다. 부채를 제외한 순금융자산만 보면 약 70%가 60대 이상 고령층의 몫이다.

특히 올해부터는 1947∼1949년 베이비 붐 시대에 태어난 이른바 ‘단카이(團塊) 세대’가 은퇴자 대열에 본격 합류한다.

단카이 세대는 일본의 경제성장을 이끌어낸 주역으로 이들의 퇴직금만 최대 100조 엔(약 790조 원)에 이를 것으로 추산된다.

일본 사회의 가장 강력한 부를 형성한 은퇴자들은 자연스럽게 기업들의 마케팅 타깃이 되고 있다. 지방자치단체들도 ‘은퇴자 모시기’에 적극적이다.

최근 후쿠시마(福島) 현, 고치(高知) 현 등 지자체들은 은퇴자들의 귀향에 대비해 ‘고향유치센터’를 개설하고 비어 있는 농가를 전원주택으로 개조하는 등 귀농(歸農)을 돕기 위한 프로그램을 잇달아 내놓고 있다.

다이와종합연구소 스즈키 히토시(鈴木準·40) 수석연구원은 “단카이 세대는 대부분 운전면허증이 있고, 휴대전화, 컴퓨터에 익숙한 세대”라며 “이들이 소비 주체로 부상하면서 경제에도 활력이 되고 있다”고 분석했다.

○저성장의 일본, 고령화의 그늘도 커진다

고령층의 소비 파워가 확대되는 한편 버블경제 붕괴 이후 금융자산 수익률이 지속적으로 하락한 데 따라 노후생활에 대한 불안도 커지고 있다.

N증권사에서 펀드매니저로 일하다 은퇴한 나이토 도시오(內藤俊雄·69) 씨는 “정기예금 이자가 크게 줄면서 퇴직금을 조금씩 헐어 생활하고 있다”며 “평균수명은 길어지는데, 퇴직금으로 버틸 수 있을지 걱정”이라고 했다.

니혼게이자이신문이 최근 40∼79세 1000명을 대상으로 설문조사한 결과 ‘연금만으로 생활하기 어렵다’는 응답이 소득 수준에 따라 ‘52%(월 24만 엔 이상)∼81%(월 15만 엔 미만)’로 나왔다.

이어 후생노동성은 직장인들의 월평균 수입 대비 연금소득이 차지하는 비율(소득대체율)이 2006년 기준 약 60%에서 2038년에는 43.9%까지 떨어질 수 있다고 경고했다.

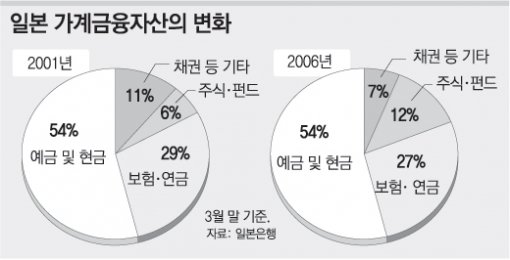

은퇴자들의 불안은 자산운용에서도 엿볼 수 있다. 안정 지향적인 일본인들마저 위험자산인 주식과 펀드 투자비중이 2001년 3월 6%대에서 지난해 3월엔 12%대로 두 배로 늘었다.

미쓰이스미토모생명 와타나베 나오키(渡部直樹) 영업부 차장은 “생활자금이 부족한 은퇴자가 늘면서 주식형펀드에 목돈을 맡기고 매월 생활자금을 받는 ‘분배형’ 펀드 비중이 1997년 5.3%에서 지난해 59.5%로 급증했다”고 말했다.

▼日서 인기있는 은퇴자 금융상품▼

“7900만원 맡기면 매년 520만원 혜택”

분배형 종신연금 봇물

뒤에서 지켜보던 딸이 ‘오늘이 아빠 정년퇴직하는 날이네. 뭐라고 말을 걸지?’라며 걱정스러운 표정을 짓는다.

하지만 돌아선 아빠의 얼굴은 밝기만 하다. 이 모습을 확인한 딸은 “아, 오늘은 아빠가 새로운 인생을 출발하는 날이기도 하지”라며 환히 웃는다.

이어 “퇴직금을 어떻게 운용하시겠습니까?”라는 내레이션이 이어진다.

최근 일본의 TV에 자주 등장하는 한 금융회사의 광고 한 토막이다. 이 광고처럼 일본 금융회사의 광고 모델은 대부분 은빛 머리가 반짝이는 고령자다.

최근 일본 금융업계는 연금이나 금융자산 이자만으로는 생활비 조달이 빠듯해지면서 이를 보충할 수 있는 금융상품을 앞 다퉈 내놓고 있다.

한국에선 목돈마련용 금융상품이 대부분이라면, 일본에선 목돈을 받아 일정기간 혹은 죽을 때까지 이자와 원금을 쪼개 나눠 주는 상품이 주류를 이루고 있다.

일본 3대 은행인 미쓰이스미토모은행이 2002년 8월 미국 메트라이프생명과 합작해 세운 미쓰이스미토모생명은 은퇴자를 타깃으로 목돈을 맡기면 최저 10년 이상부터 죽을 때까지 연금을 주는 종신연금 관련 상품만 팔고 있다.

예를 들어 60세에 1000만 엔(약 7900만 원)을 맡기면 죽을 때까지 최저 연 65만 엔(약 520만 원)을 받을 수 있다. 이 연금상품은 주식이나 채권에 투자하면서도 원금을 보장해 인기가 높다.

증권사에서는 주로 목돈을 받아 주식 채권 등에 투자한 뒤 매월 이자와 원금의 일부를 돌려주는 ‘분배형 투자신탁’을 판매하고 있다.

노무라증권이 2005년 5월 내놓은 퇴직자 대상 분배형 펀드 ‘라이프스토리’의 수신액은 올해 1월 말 현재 약 1조5000억 엔(약 11조8500억 원)에 이른다.

스미토모신탁은행은 2005년 7월 은행권에서는 처음으로 3개월에 한 번씩 이자를 지급하는 정기예금을 내놓았다.

▽특별취재팀<경제부>▽

이강운 차장(팀장) kwoon90@donga.com

도쿄=이나연 기자 larosa@donga.com

런던·옥스퍼드·암스테르담=김상수 기자 ssoo@donga.com

워싱턴·뉴욕·피닉스=손효림 기자 aryssong@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0