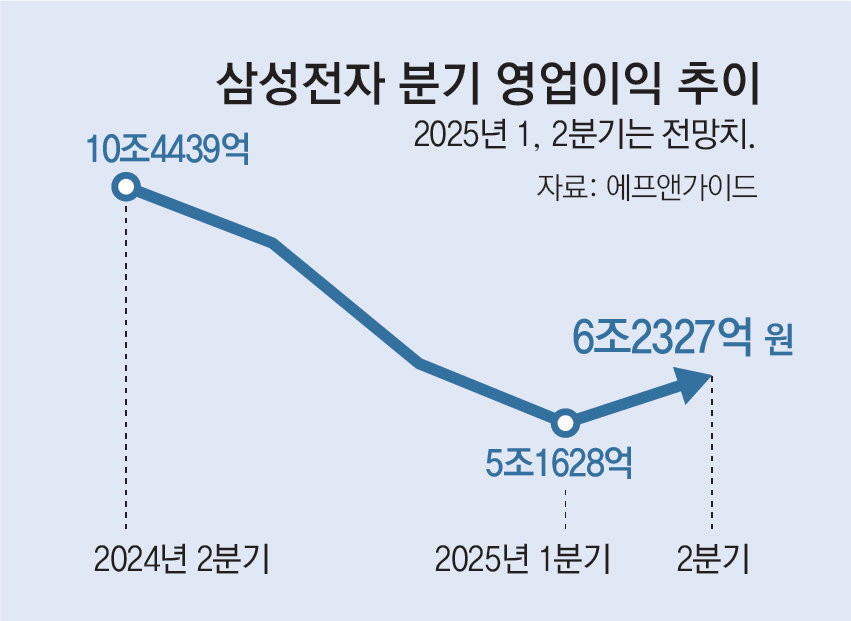

삼성전자, 3개분기 연속 영업익 감소 전망… “2분기 반등 기대”

- 동아일보

공유하기

글자크기 설정

다음주 1분기 잠정 실적 발표

영업익 5조로 22% 감소 예상

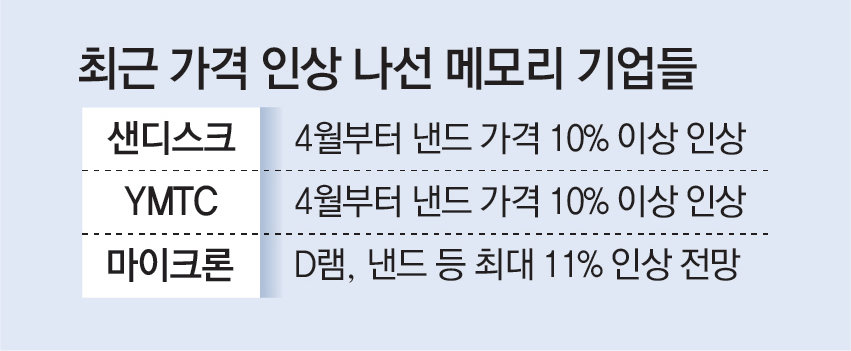

메모리 수요 늘어 가격 인상 흐름

“1분기 바닥 찍고 실적 개선” 점쳐

다음 주 1분기(1∼3월) 잠정 실적 발표를 앞둔 삼성전자가 3개 분기 연속 영업이익 감소를 이어갈 것으로 전망된다. 다만 도널드 트럼프 미국 행정부 관세 리스크로 인한 예비 수요, 중국 정부의 이구환신(以舊換新·낡은 제품을 새것으로 교체 지원) 등 외부 요인으로 2분기(4∼6월)부터는 서서히 실적이 반등할 것이란 기대가 나온다.

반도체(DS)부문은 증권가 대부분 1000억∼1조 원 미만의 영업이익을 낼 것으로 전망했지만, 일각에선 지난해 1분기 이후 1년 만에 다시 분기 적자로 돌아설 우려도 제기된다. 증권사별로 영업손실 추정치는 소폭 차이가 있지만 4000억 원 안팎 수준으로 내다보고 있다. DS부문은 PC, 스마트폰 등 완제품 수요가 위축된 데다 중국산 구형 D램 공급 과잉으로 인한 타격이 지속되고 있다. 지난해 4분기(10∼12월) 2조 원이 넘는 적자를 낸 것으로 알려진 시스템반도체 부문에서도 대규모 적자가 지속됐을 것으로 전망된다.

실적 회복 기대에는 트럼프 행정부의 수입 관세 발표를 앞두고 미국 빅테크를 비롯한 주요 고객사들이 수요를 앞당긴 영향이 작용했다. 시장조사업체 트렌드포스는 “미국 관세 인상으로 인해 다운스트림 기업들이 출하량을 올 1분기로 앞당기면서 메모리 공급망 전체에서 재고 감소가 가속화됐다”고 분석했다.

김동원 KB증권 연구원은 “최근 D램, 낸드 공급이 고객사 요청 주문량의 절반에도 못 미침에 따라 공급이 수요 회복 속도를 크게 밑돌고, 고객사들의 ‘러시 오더(긴급 주문)’가 증가하고 있다”며 “삼성전자도 4월부터 D램, 낸드 가격의 인상을 추진할 것으로 예상된다”고 전망했다.

© dongA.com All rights reserved. 무단 전재, 재배포 및 AI학습 이용 금지

트렌드뉴스

-

1

[단독]“아내 때렸는데 죽을것 같다” 70대, 신고뒤 투신

-

2

홍명보 면전서 “집단 식중독 걸렸나” 질문까지…이강인, 잔디 내리치며 ‘분개’

-

3

“6·25는 북침” 말실수한 한성숙…곧바로 “긴장했다, 죄송”

-

4

선관위 노조 “사전투표 없애고, 투표 다음날 개표하자” 與에 제안

-

5

정청래, 김민석 겨냥 “시간끌기용 꼼수 아니길”…당권주자 갈등 증폭

-

6

러시아 월드컵 은혜 갚았다…멕시코 승리에 살아난 한국

-

7

李 “핵심산업 투자, 영남·충청·강원·제주·호남 등으로 확대”

-

8

소화불량인 줄 알았는데… 담도암 환자 59%가 ‘3기 이상’에서 발견

-

9

“앤트로픽 버렸다” 미국 개발자들이 중국 AI로 갈아타는 이유[딥다이브]

-

10

유튜버 구제역 ‘이근 명예훼손 혐의’ 징역 1년으로 감형

-

1

홍명보 면전서 “집단 식중독 걸렸나” 질문까지…이강인, 잔디 내리치며 ‘분개’

-

2

‘몬테레이 참사’ 홍명보호, 조 3위 추락…자력 32강 진출 실패

-

3

“6·25는 북침” 말실수한 한성숙…곧바로 “긴장했다, 죄송”

-

4

[단독]SK, 광주-전남 반도체 단지에 신재생 투자도 검토

-

5

中서 태극기 배지 거꾸로 단 金총리…국힘 “국가적 망신”

-

6

선관위 노조 “사전투표 없애고, 투표 다음날 개표하자” 與에 제안

-

7

李, 6·25 기념사에 北 언급 없었다…“평화의 한반도 만들것”

-

8

李 “핵심산업 투자, 영남·충청·강원·제주·호남 등으로 확대”

-

9

국힘 개혁파 “장동혁 재선거 주장은 해당행위…사퇴해야”

-

10

[속보]답답한 공격, 불안한 수비…남아공에 선제골 내줬다

트렌드뉴스

-

1

[단독]“아내 때렸는데 죽을것 같다” 70대, 신고뒤 투신

-

2

홍명보 면전서 “집단 식중독 걸렸나” 질문까지…이강인, 잔디 내리치며 ‘분개’

-

3

“6·25는 북침” 말실수한 한성숙…곧바로 “긴장했다, 죄송”

-

4

선관위 노조 “사전투표 없애고, 투표 다음날 개표하자” 與에 제안

-

5

정청래, 김민석 겨냥 “시간끌기용 꼼수 아니길”…당권주자 갈등 증폭

-

6

러시아 월드컵 은혜 갚았다…멕시코 승리에 살아난 한국

-

7

李 “핵심산업 투자, 영남·충청·강원·제주·호남 등으로 확대”

-

8

소화불량인 줄 알았는데… 담도암 환자 59%가 ‘3기 이상’에서 발견

-

9

“앤트로픽 버렸다” 미국 개발자들이 중국 AI로 갈아타는 이유[딥다이브]

-

10

유튜버 구제역 ‘이근 명예훼손 혐의’ 징역 1년으로 감형

-

1

홍명보 면전서 “집단 식중독 걸렸나” 질문까지…이강인, 잔디 내리치며 ‘분개’

-

2

‘몬테레이 참사’ 홍명보호, 조 3위 추락…자력 32강 진출 실패

-

3

“6·25는 북침” 말실수한 한성숙…곧바로 “긴장했다, 죄송”

-

4

[단독]SK, 광주-전남 반도체 단지에 신재생 투자도 검토

-

5

中서 태극기 배지 거꾸로 단 金총리…국힘 “국가적 망신”

-

6

선관위 노조 “사전투표 없애고, 투표 다음날 개표하자” 與에 제안

-

7

李, 6·25 기념사에 北 언급 없었다…“평화의 한반도 만들것”

-

8

李 “핵심산업 투자, 영남·충청·강원·제주·호남 등으로 확대”

-

9

국힘 개혁파 “장동혁 재선거 주장은 해당행위…사퇴해야”

-

10

[속보]답답한 공격, 불안한 수비…남아공에 선제골 내줬다

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0