공유하기

[우병탁의 절세통통(㪌通)]2017년 8월 2일 이후 조정대상 지역에서 산 1주택, 2년이상 보유-거주해야 양도세 비과세

- 동아일보

-

입력 2020년 12월 15일 03시 00분

글자크기 설정

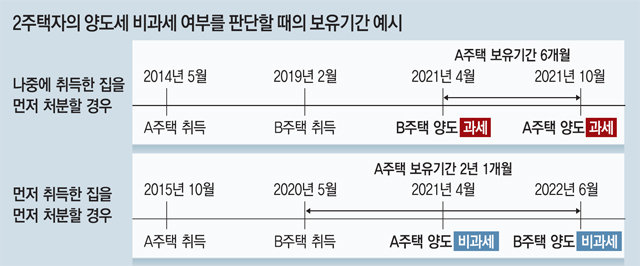

우선 내년 1월 1일부터 1가구 1주택자의 비과세 보유기간을 계산하는 방법이 달라졌다. 전에는 집을 여러 채 갖고 있다가 순차적으로 팔고 마지막 남은 1채를 팔 때에는 그 집을 처음 취득한 날부터 보유기간을 계산했다. 취득일부터 2년 이상 보유했다면 비과세 혜택을 받는 것이 가능했다. 물론 2017년 8월 2일 이후 조정대상지역에서 산 집이라면 거주 요건이 추가된다. 그래도 보유기간은 처음 취득한 날부터 인정됐다.

하지만 내년부터는 최종적으로 1주택이 된 날부터 추가로 2년을 더 보유한 후 양도해야 비과세가 된다. 비과세를 판단할 때 보유기간의 계산 시점을 처음 취득한 날이 아니라 직전 주택의 양도일부터 계산한다는 뜻이다.

이사를 위한 일시적 2주택과 마찬가지로 상속으로 2주택자가 된 후 기존주택(상속주택이 아닌 집)을 양도하면서 비과세 혜택을 받은 경우도 비슷하다. 이때 비과세 판단을 위한 보유기간은 ‘최종 1주택이 된 날’이 아니라 ‘처음 취득한 날’부터 인정된다. 집 가진 사람끼리 만나서 결혼하거나(혼인으로 인한 2주택자), 부모를 모시고 사느라 2주택자가 된 경우(노부모 동거봉양·합가로 인한 2주택자) 역시 처음 취득한 날부터 보유기간을 계산한다. 다주택 상태에서 집을 판 경우와 달리 이런 경우엔 예외를 인정해준다. 투기의 목적이 없다고 보는 것이다.

마찬가지로 3주택을 보유한 1가구가 1주택을 먼저 양도(과세)하고 남은 2주택이 일시적 2주택이 된 상태에서 비과세를 판단할 때는 종전 주택의 처음 취득일부터 보유기간이 인정된다. 강화된 보유기간의 요건은 일시적 2주택 등이 아닌 경우에만 불이익을 받는 셈이다.

원래 일시적 2주택자에게 양도세 비과세 혜택을 주는 것은 국민의 거주 이전의 자유를 보장하고 주거 안정을 확보하기 위함이다. 그러나 집값 급등으로 각종 규제가 강화되면서 이제 상황에 따라 비과세가 되기도 하고 안 되기도 한다. 기존에는 1주택자라면 일반적으로 세법 규정을 잘 모르더라도 크게 문제되는 일이 없었다. 그러나 이제는 더 이상 1주택자라고 안심하고 있어선 안 된다. 바야흐로 1주택자도 열심히 세법을 공부해야 온전히 비과세 혜택을 받을 수 있는 시대다.

![[우병탁의 절세통통(㪌通)]집 맞바꿔도 ‘부동산 양도’… 세금도 내야](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2021/01/18/104981965.1.jpg)

트렌드뉴스

-

1

‘웃찾사’ 개그우먼, 시의원 출마했다…골키퍼-경륜선수 등 이색 후보들

-

2

한반도 땅 밑에 금광석 592만 t… ‘골드러시’ 바람 부나

-

3

“내 여동생이면 절대 안 시켜”…신지 결혼에 작심 발언한 변호사

-

4

“우리 애 멀미했다고 민원” 현장학습 거부하며 울먹인 교사

-

5

北, 러 파병-무기지원 19조 벌어…평양 日-유럽 고급차 늘었다

-

6

2차 고유가 지원금 18일부터…국민 70%에 10만~25만원

-

7

“삼전 주가 나락때 모았다”…26억 인증한 92년생 ‘흙수저女’

-

8

“장동혁 2선후퇴 안하면 시장후보 등록 안해” 남양주 주광덕 요구

-

9

광주 여고생 살해범, 범행 전날 베트남女 성폭행 혐의 고소당해

-

10

붉은 팥 한 줌, 몸속 순환 깨우는 힘[정세연의 음식처방]

-

1

靑 “나무호 피격, 이란과 관련성은 현재까지 미지의 영역”

-

2

“장동혁 2선후퇴 안하면 시장후보 등록 안해” 남양주 주광덕 요구

-

3

李 “갭투자 허용 주장은 ‘억까’…세 낀 1주택자도 매도 기회 준것”

-

4

외교부 “나무호, 미상 비행체가 두차례 타격”…이란대사 소환

-

5

“드론인지 미사일인지 추가 조사 필요… 내부 깊이 7m까지 훼손”

-

6

[단독]정은경 “호스피스 확대… 내년 요양병원 본격 도입”

-

7

2차 고유가 지원금 18일부터…국민 70%에 10만~25만원

-

8

[김승련 칼럼]파병이라는 금기를 깨는 정치

-

9

“우리 애 멀미했다고 민원” 현장학습 거부하며 울먹인 교사

-

10

삼성전자 노사, 막판 재협상… ‘반도체 적자부서 3억 성과급’ 쟁점

트렌드뉴스

-

1

‘웃찾사’ 개그우먼, 시의원 출마했다…골키퍼-경륜선수 등 이색 후보들

-

2

한반도 땅 밑에 금광석 592만 t… ‘골드러시’ 바람 부나

-

3

“내 여동생이면 절대 안 시켜”…신지 결혼에 작심 발언한 변호사

-

4

“우리 애 멀미했다고 민원” 현장학습 거부하며 울먹인 교사

-

5

北, 러 파병-무기지원 19조 벌어…평양 日-유럽 고급차 늘었다

-

6

2차 고유가 지원금 18일부터…국민 70%에 10만~25만원

-

7

“삼전 주가 나락때 모았다”…26억 인증한 92년생 ‘흙수저女’

-

8

“장동혁 2선후퇴 안하면 시장후보 등록 안해” 남양주 주광덕 요구

-

9

광주 여고생 살해범, 범행 전날 베트남女 성폭행 혐의 고소당해

-

10

붉은 팥 한 줌, 몸속 순환 깨우는 힘[정세연의 음식처방]

-

1

靑 “나무호 피격, 이란과 관련성은 현재까지 미지의 영역”

-

2

“장동혁 2선후퇴 안하면 시장후보 등록 안해” 남양주 주광덕 요구

-

3

李 “갭투자 허용 주장은 ‘억까’…세 낀 1주택자도 매도 기회 준것”

-

4

외교부 “나무호, 미상 비행체가 두차례 타격”…이란대사 소환

-

5

“드론인지 미사일인지 추가 조사 필요… 내부 깊이 7m까지 훼손”

-

6

[단독]정은경 “호스피스 확대… 내년 요양병원 본격 도입”

-

7

2차 고유가 지원금 18일부터…국민 70%에 10만~25만원

-

8

[김승련 칼럼]파병이라는 금기를 깨는 정치

-

9

“우리 애 멀미했다고 민원” 현장학습 거부하며 울먹인 교사

-

10

삼성전자 노사, 막판 재협상… ‘반도체 적자부서 3억 성과급’ 쟁점

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0