‘물’ 먹고 배탈난 웅진… 코웨이 3개월만에 다시 판다

- 동아일보

-

입력 2019년 6월 28일 03시 00분

공유하기

글자크기 설정

1조6000억 빚내 무리한 인수… 이자부담 커지자 전격 매각 결정

웅진에너지 지난달 법정관리… 지주사 신용등급도 추락 빨간불

윤석금 부활의 꿈 사실상 무너져

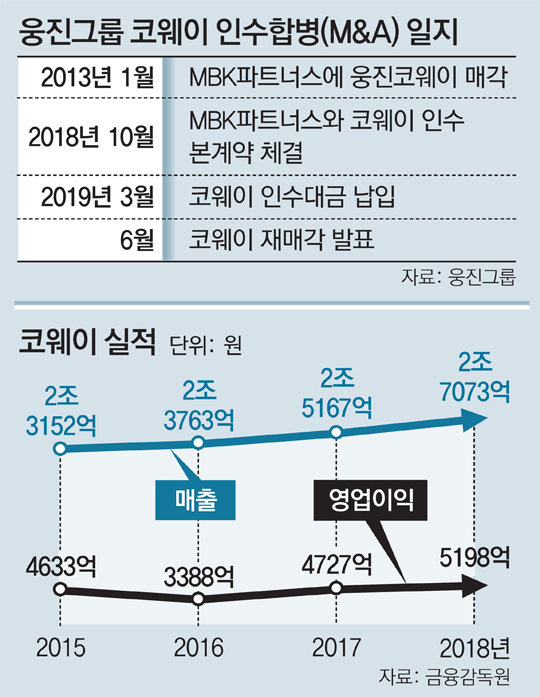

하지만 불과 3개월 만에 윤 회장의 꿈은 깨졌다. 업계에서는 윤 회장이 강력한 의지로 코웨이를 인수했지만 1조6000억 원에 달하는 대출 상환 부담이 커지면서 그룹 전체가 위험해질 수 있다는 결론을 내리고 재매각에 나선 것으로 보고 있다.

1971년 한국브리태니커 백과사전 외판사원으로 사회생활을 시작한 윤 회장은 입사 1년 만에 이 회사의 54개국 영업사원 중 판매 1위에 올랐다. 이후 1989년 한국코웨이(현 코웨이)를 설립해 정수기 렌털 사업에 뛰어들었다. 이후 건설업 진출 등 무리하게 사업을 확장하다 2012년 법정관리에 들어가며 이듬해 코웨이를 MBK파트너스에 팔았다.

기업 인수합병(M&A) 시장이 커지면서 대출을 최대한 활용하는 ‘레버리지(지렛대) 전략’이 활발해지는 추세지만 웅진그룹의 경우 대출 비중이 일반적인 수준을 훨씬 넘어서 ‘무리한 투자’라는 시각이 많았다. M&A 업계의 한 관계자는 “전략적투자자(SI)와 재무적투자자(FI)의 투자 비중은 5 대 5가 일반적이고 많아도 4 대 6 정도”라면서 “웅진이 자금의 80%를 대출로 해결하자 시장의 우려가 컸던 게 사실”이라고 말했다.

윤 회장이 코웨이를 인수한 후의 시장 상황도 좋지 않았다. 웅진그룹의 주요 계열사인 웅진에너지가 지난달 법정관리에 돌입한 것이다. 글로벌 태양광 시장에서 중국 업체들과 경쟁했지만 부실 규모가 커지며 경영 정상화가 어려운 지경에 이르렀다. 이 여파로 그룹 지주사인 ㈜웅진의 신용등급이 ‘BBB+’에서 투자부적격 등급인 ‘BBB-’로 떨어졌다. 여기에 웅진씽크빅이 발행할 CB를 인수하려던 국내 사모펀드 운용사(PEF)인 스틱인베스트먼트가 펀드 조성에 어려움을 겪으면서 웅진그룹의 자금 상황은 더욱 나빠졌다.

웅진그룹은 최근 웅진렌탈을 매각한 데 이어 웅진북센의 매각도 추진 중이다. 그룹 전체 매출(지난해 기준 약 4조 원)의 60% 이상을 차지하는 코웨이를 매각하면 지난해 기준 매출이 6429억 원인 웅진씽크빅 정도가 주력 계열사로 남는다.

웅진그룹은 웅진코웨이를 매각하면 부채 상환에는 문제가 없을 것이라는 입장이다. 업계 관계자들은 ‘매각 가격’이 관건이라고 입을 모으고 있다. 27일 기준 웅진코웨이 시가총액은 6조1918억 원으로, 웅진그룹 보유 지분의 가치는 1조6000억 원가량이다. 경영권 프리미엄 등을 감안하면 매각가는 2조 원 안팎으로 전망된다. 재계의 관계자는 “렌털 사업을 강화 중인 LG나 SK, 국내외 사모펀드 운용사 정도가 관심을 보일 것으로 예상된다”고 말했다.

신희철 기자 hcshin@donga.com

신희철 기자 hcshin@donga.com

트렌드뉴스

-

1

숨진 女소방관, “서장·과장 사이 앉아라” 회식 갑질 시달렸다

-

2

돌아온 장동혁 “내 거취, 당원이 결정…당 기강 잡겠다” 사퇴론 일축

-

3

‘권경애 노쇼’로 끝나버린 소송, 재개 불허…유족 “판사님 안 부끄럽나”

-

4

“네 이놈”…이만희 영장심사 출석에 외침 터져나왔다

-

5

‘성매매 벌금형’ 가수 지나, 10년만에 컴백 예고…“꺼져줄게 잘살아 리메이크”

-

6

李 “징집병 최소화하고 직업군인 모병제로 신속 전환”

-

7

[단독]여친 살해 혐의 20대男, 폭행 직후 “숨 안 쉬어요” 119 신고

-

8

삼성전자 자사주 80조 매입 계획…주가 오를지는 의견 엇갈려

-

9

28년 묵은 판례가 만든 면죄부… ‘그놈’은 웃으며 법정 떠났다[히어로콘텐츠/히든③-下]

-

10

[속보]현대차 노조, 파업 찬반투표 가결…찬성 86.65%

-

1

돌아온 장동혁 “내 거취, 당원이 결정…당 기강 잡겠다” 사퇴론 일축

-

2

노태악 “해외출장 부부동반, 당연히 그런 것으로 생각”

-

3

SK ‘호남 투자’ 30일 발표…반도체 전·후공정 모두 포함 가능성

-

4

‘투표지 50% 축소’ 회의 주재한 노태악 “지금도 기억 안나” 발뺌

-

5

李 “징집병 최소화하고 직업군인 모병제로 신속 전환”

-

6

김용범 “닥치고 주택 지어야…진보정부서 집값 상승? 게으른 관찰”

-

7

삼전닉스, 광주-전남 반도체 클러스터 만든다

-

8

정청래 與대표 사퇴, 연임도전 공식화…“李 지킬 사람은 나”

-

9

김용범 “李지지율 하락, 부동산-세제 때문 아냐…정책기조 큰 전환 없을 것”

-

10

장동혁, 엿새만에 웃으며 퇴원…퇴진론속 당무 복귀할 듯

트렌드뉴스

-

1

숨진 女소방관, “서장·과장 사이 앉아라” 회식 갑질 시달렸다

-

2

돌아온 장동혁 “내 거취, 당원이 결정…당 기강 잡겠다” 사퇴론 일축

-

3

‘권경애 노쇼’로 끝나버린 소송, 재개 불허…유족 “판사님 안 부끄럽나”

-

4

“네 이놈”…이만희 영장심사 출석에 외침 터져나왔다

-

5

‘성매매 벌금형’ 가수 지나, 10년만에 컴백 예고…“꺼져줄게 잘살아 리메이크”

-

6

李 “징집병 최소화하고 직업군인 모병제로 신속 전환”

-

7

[단독]여친 살해 혐의 20대男, 폭행 직후 “숨 안 쉬어요” 119 신고

-

8

삼성전자 자사주 80조 매입 계획…주가 오를지는 의견 엇갈려

-

9

28년 묵은 판례가 만든 면죄부… ‘그놈’은 웃으며 법정 떠났다[히어로콘텐츠/히든③-下]

-

10

[속보]현대차 노조, 파업 찬반투표 가결…찬성 86.65%

-

1

돌아온 장동혁 “내 거취, 당원이 결정…당 기강 잡겠다” 사퇴론 일축

-

2

노태악 “해외출장 부부동반, 당연히 그런 것으로 생각”

-

3

SK ‘호남 투자’ 30일 발표…반도체 전·후공정 모두 포함 가능성

-

4

‘투표지 50% 축소’ 회의 주재한 노태악 “지금도 기억 안나” 발뺌

-

5

李 “징집병 최소화하고 직업군인 모병제로 신속 전환”

-

6

김용범 “닥치고 주택 지어야…진보정부서 집값 상승? 게으른 관찰”

-

7

삼전닉스, 광주-전남 반도체 클러스터 만든다

-

8

정청래 與대표 사퇴, 연임도전 공식화…“李 지킬 사람은 나”

-

9

김용범 “李지지율 하락, 부동산-세제 때문 아냐…정책기조 큰 전환 없을 것”

-

10

장동혁, 엿새만에 웃으며 퇴원…퇴진론속 당무 복귀할 듯

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0