공유하기

진격의 SK하이닉스, 매출 40조·영업익 20조 새역사 쓴다

- 뉴스1

-

입력 2018년 10월 25일 10시 28분

글자크기 설정

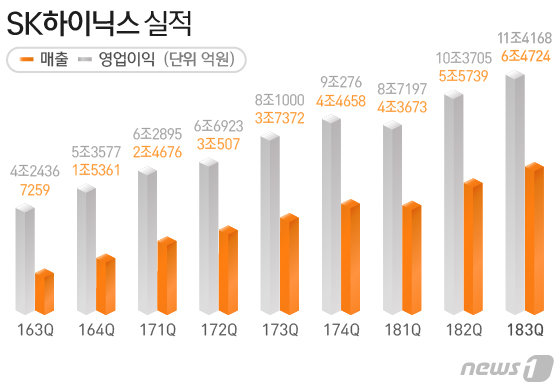

3Q 영업익 6.5조 ‘역대 최대’…누적매출 30.5조·영업익 16.4조

4Q 수급악화 실적하향 우려도…연간 ‘40-20’은 가능할 듯

SK하이닉스가 지난 3분기 역대 최대 실적 기록을 또 다시 경신하면서 올해 ‘40-20(매출액 40조원·영업이익 20조원)’ 달성이 가능할 전망이다.

메모리 반도체 장기 초호황(슈퍼사이클) 덕에 웬만한 대기업의 1년 매출을 훌쩍 넘어서는 20조원 이상을 영업이익으로 벌어들이게 되는 셈이다. 업계에선 그러나 호황을 이끌어 온 D램 공급 증가에 따른 가격 하락으로 4분기부터는 실적이 꺾일 것이란 전망이 많다.

SK하이닉스가 25일 발표한 3분기 연결 기준 매출액과 영업이익은 각각 11조4168억원, 6조4724억원이다. 순이익은 4조6922억원으로 집계됐다. 전분기(2분기)보다 매출과 영업이익이 각각 10%, 16% 늘었다.

올해 3분기까지 누적 매출액은 30조5070억원, 영업이익 16조4137억원, 순이익 12조1421억원으로 집계됐다. 누적 기준으로도 영업이익률이 53.8%에 달한다. 역시 역대 최대다. 3분기엔 D램값 상승세 둔화와 낸드플래시 가격 하락세가 본격화했다. D램 평균판매가격(ASP)는 1% 상승에 그쳤고, 낸드는 10% 하락했다.

그럼에도 수요 강세로 출하량이 늘면서 호실적을 견인했다. D램은 서버 수요와 모바일 시장의 계절적 성수기 진입, 낸드플래시는 모바일 고용량화와 SSD 비중 확대로 출하량이 증가했다.

연간으론 매출액 40조원, 영업이익 20조원 달성도 충분히 가능할 것으로 예상된다. 하지만 4분기 전망은 밝지 않다. D램은 공급이 늘어 가격 하락 압력이 본격화할 전망이다.

(서울=뉴스1)

트렌드뉴스

-

1

한동훈 제명 결정, 민주-국힘 지지층 모두 “잘했다” 더 많아

-

2

이정후 美공항서 일시 구금…前하원의장까지 나서 풀려났다

-

3

법원 “이진숙 방통위 KBS 이사 7명 임명 무효”

-

4

박근혜 손잡고 울먹인 장동혁 “더 큰 싸움 위해 단식 중단”

-

5

‘소득 있는 노인’ 노령연금 감액 안한다…월 519만원 미만 대상

-

6

‘대장동 항소 포기’ 반발 검사장 7명 법무연수원 좌천

-

7

현대차 노조 “합의 없인 로봇 단 1대도 안돼”…‘아틀라스’에 위기감

-

8

수명 연장에 가장 중요한 운동법 찾았다…핵심은 ‘이것’

-

9

與 합당 제안에…조국 “국민 뜻대로” 당내 논의 착수

-

10

장동혁 양지병원 입원…“단식 8일간 靑·여당 아무도 안왔다”

-

1

수도권급 간-담도-췌장 수술 역량으로 지방 의료 살린다

-

2

박근혜 손잡고 울먹인 장동혁 “더 큰 싸움 위해 단식 중단”

-

3

한덕수 징역 23년 선고…“위로부터의 내란, 위법성 더 크다”

-

4

“장동혁 의식 혼미, 심정지 가능성”…단식 8일째 구급차 대기

-

5

한동훈 제명 결정, 민주-국힘 지지층 모두 “잘했다” 더 많아

-

6

장동혁 양지병원 입원…“단식 8일간 靑·여당 아무도 안왔다”

-

7

李 “정교유착, 나라 망하는길…‘이재명 죽여라’ 설교하는 교회도”

-

8

[사설]한덕수 구형보다 크게 무거운 23년형… 준엄한 ‘12·3’ 첫 단죄

-

9

[김순덕 칼럼]팥쥐 엄마 ‘원펜타스 장관’에게 700조 예산 맡길 수 있나

-

10

현대차 노조 “합의 없인 로봇 단 1대도 안돼”…‘아틀라스’에 위기감

트렌드뉴스

-

1

한동훈 제명 결정, 민주-국힘 지지층 모두 “잘했다” 더 많아

-

2

이정후 美공항서 일시 구금…前하원의장까지 나서 풀려났다

-

3

법원 “이진숙 방통위 KBS 이사 7명 임명 무효”

-

4

박근혜 손잡고 울먹인 장동혁 “더 큰 싸움 위해 단식 중단”

-

5

‘소득 있는 노인’ 노령연금 감액 안한다…월 519만원 미만 대상

-

6

‘대장동 항소 포기’ 반발 검사장 7명 법무연수원 좌천

-

7

현대차 노조 “합의 없인 로봇 단 1대도 안돼”…‘아틀라스’에 위기감

-

8

수명 연장에 가장 중요한 운동법 찾았다…핵심은 ‘이것’

-

9

與 합당 제안에…조국 “국민 뜻대로” 당내 논의 착수

-

10

장동혁 양지병원 입원…“단식 8일간 靑·여당 아무도 안왔다”

-

1

수도권급 간-담도-췌장 수술 역량으로 지방 의료 살린다

-

2

박근혜 손잡고 울먹인 장동혁 “더 큰 싸움 위해 단식 중단”

-

3

한덕수 징역 23년 선고…“위로부터의 내란, 위법성 더 크다”

-

4

“장동혁 의식 혼미, 심정지 가능성”…단식 8일째 구급차 대기

-

5

한동훈 제명 결정, 민주-국힘 지지층 모두 “잘했다” 더 많아

-

6

장동혁 양지병원 입원…“단식 8일간 靑·여당 아무도 안왔다”

-

7

李 “정교유착, 나라 망하는길…‘이재명 죽여라’ 설교하는 교회도”

-

8

[사설]한덕수 구형보다 크게 무거운 23년형… 준엄한 ‘12·3’ 첫 단죄

-

9

[김순덕 칼럼]팥쥐 엄마 ‘원펜타스 장관’에게 700조 예산 맡길 수 있나

-

10

현대차 노조 “합의 없인 로봇 단 1대도 안돼”…‘아틀라스’에 위기감

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0