공유하기

[머니 컨설팅]공시가로 증여, 양도세 면제땐 유리

- 동아일보

글자크기 설정

감정가-공시가 적용따라 부동산 증여때 세금 달라

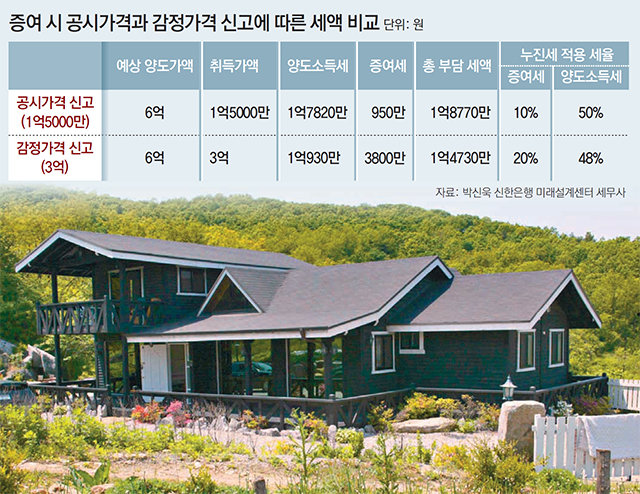

A. 부동산을 증여할 때 증여재산의 시가가 존재하지 않으면 A 씨가 알고 있는 것처럼 공시가격으로 증여재산가액을 결정할 수 있다. 여기서 시가는 불특정 다수가 자유롭게 거래할 때 형성되는 시장의 가격을 의미한다.

일반적으로 아파트를 제외하고는 대부분의 시가가 존재하지 않아 공시가격으로 평가한다. 하지만 시가로 인정되는 가격 중에서 감정평가기관의 감정가격을 확인해 시가를 정할 수도 있다.

공시가격으로 신고하면 증여세는 950만 원, 예상 양도소득세는 1억7820만 원으로 총 1억8770만 원의 세금을 부담해야 한다. 감정가격으로 신고하면 증여세는 3800만 원, 예상 양도세는 1억930만 원으로, 총 부담해야 하는 세금은 1억4730만 원이다.

증여세만으로 판단하면 공시가격으로 신고하는 게 증여세가 2850만 원 정도 적어 유리해 보인다. 하지만 양도세까지 고려하면 감정가격으로 신고할 때 총 세액이 4040만 원 정도 적어 유리하다. 이 같은 결과가 나오는 데에는 이유가 있다. 양도세를 산출할 때 취득가액이 달라지기 때문이다. 증여 때 증여재산의 평가금액은 양도세를 산출할 때 취득가격으로도 인정된다. 이 때문에 공시가격으로 신고하면 증여세 부담은 적지만 취득가액이 적어서 양도 차익(양도가액-취득가액 등)이 커지고 양도세 부담도 증가한다. 이와 달리 감정가격으로 신고하면 공시가격과는 반대로 증여세 부담은 크지만 양도세 부담은 줄어든다.

취득가액 산정은 증여 받은 아들이 땅을 증여 받고 5년이 지난 뒤 양도하는 경우에 적용된다. 만약 아들이 5년이 지나기 전에 땅을 양도한다면 취득가액은 달라진다. 위에서 언급한 공시가격이나 감정가격을 적용하지 않고 아버지가 땅을 샀을 때의 구입가격을 아들의 양도세 산출 시 취득가액으로 적용한다.

만약 A 씨가 아들에게 주택을 증여한다면 세금 부담은 어떻게 달라질까. 5년이 지난 뒤 아들이 주택을 양도하는 시점에 1가구 1주택 비과세 요건을 충족한다면 양도세의 부담은 사라진다. 이 같은 경우에는 공시가격으로 증여 신고를 해서 증여세 부담을 최소화하는 것이 가장 좋은 절세 방법이다.

박신욱 신한은행 미래설계센터 세무사

머니 컨설팅 >

구독

![[머니 컨설팅]노령연금 수령 늦추면 최대 36% 더 받아](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2018/04/25/89798171.1.jpg)

이런 구독물도 추천합니다!

-

화정 인사이트

구독

-

베스트 닥터의 베스트 건강법

구독

-

고양이 눈

구독

트렌드뉴스

-

1

위기때면 단식-입원, ‘소나기’ 피하는 장동혁

-

2

“투표지 축소 인쇄 보고 못받았다”던 노태악, 뒤늦게 말바꿔

-

3

초콜릿 훔쳐 달아나다 슈퍼마켓 자동문에 끼어 ‘바둥바둥’

-

4

트럼프 “나와 사진 찍고싶어 안달”…멜로니 “난 구걸 안해”

-

5

李 “선관위 원포인트 개헌, 필요땐 대통령 발의”

-

6

“누에 덕에 억대 연봉 안부러워” 전업주부 양잠 도전기[은퇴 레시피]

-

7

‘청자 쇼크’ 안긴 두 점… 佛로 건너간 고려청자 한쌍에 세계가 깜짝

-

8

‘초롱이’ 고규필, 아빠 된다…아내 가수 에이민 임신 4개월

-

9

버려진 밥솥에 금 25돈이…‘어머니 유품’, 분리수거 경비원이 찾아줬다

-

10

전국 누비던 허영만도 못 피한 낙상…예방의 핵심은 ‘근육’[노화설계]

-

1

[단독]노태악, 선관위서 수당 4년간 1.8억 받아…3배 ‘셀프 증액’도

-

2

“해외출장에 배우자·민주당 동행…선관위, 누구 위한 기관인가”

-

3

[사설]“사퇴가 다수 의견” “찌질이”… 張 이런데도 버티나

-

4

조국 “12곳서 與후보 밀어줬는데…우리가 연대 깼다는 건가”

-

5

李 “우리 돈으로 우리 방위 책임질건데, 전작권 왜 美가 갖나”

-

6

‘투표지 국조뒤 張 사퇴’ 주장에, 당권파 “외계어 부끄럽다” 또 충돌

-

7

李, 민주당 직격 “원수 싸우듯 하지말라…패싸움하면 되겠나”

-

8

정청래, 李 대면뒤 “흔들리는 게 인생” 연임 의지… 당내 “당원이 심판”

-

9

李 “트럼프, 군함 10척 빨리 건조해 줄 수 있나 물어”

-

10

진상규명위 “노태악·위철환·허철훈 등 수사의뢰 권고”

트렌드뉴스

-

1

위기때면 단식-입원, ‘소나기’ 피하는 장동혁

-

2

“투표지 축소 인쇄 보고 못받았다”던 노태악, 뒤늦게 말바꿔

-

3

초콜릿 훔쳐 달아나다 슈퍼마켓 자동문에 끼어 ‘바둥바둥’

-

4

트럼프 “나와 사진 찍고싶어 안달”…멜로니 “난 구걸 안해”

-

5

李 “선관위 원포인트 개헌, 필요땐 대통령 발의”

-

6

“누에 덕에 억대 연봉 안부러워” 전업주부 양잠 도전기[은퇴 레시피]

-

7

‘청자 쇼크’ 안긴 두 점… 佛로 건너간 고려청자 한쌍에 세계가 깜짝

-

8

‘초롱이’ 고규필, 아빠 된다…아내 가수 에이민 임신 4개월

-

9

버려진 밥솥에 금 25돈이…‘어머니 유품’, 분리수거 경비원이 찾아줬다

-

10

전국 누비던 허영만도 못 피한 낙상…예방의 핵심은 ‘근육’[노화설계]

-

1

[단독]노태악, 선관위서 수당 4년간 1.8억 받아…3배 ‘셀프 증액’도

-

2

“해외출장에 배우자·민주당 동행…선관위, 누구 위한 기관인가”

-

3

[사설]“사퇴가 다수 의견” “찌질이”… 張 이런데도 버티나

-

4

조국 “12곳서 與후보 밀어줬는데…우리가 연대 깼다는 건가”

-

5

李 “우리 돈으로 우리 방위 책임질건데, 전작권 왜 美가 갖나”

-

6

‘투표지 국조뒤 張 사퇴’ 주장에, 당권파 “외계어 부끄럽다” 또 충돌

-

7

李, 민주당 직격 “원수 싸우듯 하지말라…패싸움하면 되겠나”

-

8

정청래, 李 대면뒤 “흔들리는 게 인생” 연임 의지… 당내 “당원이 심판”

-

9

李 “트럼프, 군함 10척 빨리 건조해 줄 수 있나 물어”

-

10

진상규명위 “노태악·위철환·허철훈 등 수사의뢰 권고”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0