공유하기

변액연금보험 논란 누구 말이 맞나

- 동아일보

글자크기 설정

생보협회 “수익률 산출 오류” vs 금소련 “생보사 변명일 뿐”

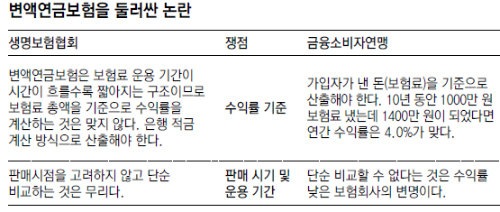

공정거래위원회가 금융소비자연맹(금소련)에 의뢰해 조사한 변액연금보험 수익률 발표 후 거센 후폭풍이 불고 있다. 보험가입자들의 항의가 잇따르자 생명보험협회는 “자료를 작성한 금소련이 수익률을 왜곡했다”며 고발 방침을 밝혔고, 금소련도 이에 맞서 생보협회에 대해 법적 대응을 추진하고 있다.

8일 금소련과 생보협회에 따르면 생보사들이 금소련의 조사 결과가 틀렸다고 문제를 제기하는 항목은 크게 2가지다. 우선 금소련의 수익률 산출 계산에 오류가 있다는 것이다. 금소련은 매달 20만 원씩, 10년간 총 2400만 원을 보험료로 납입했다고 가정하고 수익률을 산출했다. 이렇게 하면 교보생명의 ‘우리아이’ 변액연금보험은 2400만 원이 3375만 원으로 불어난다.

2400만 원이 3375만 원으로 불어나는 것에는 금소련이나 생보협회 모두 이견이 없다. 하지만 이를 얼마로 나누느냐, 즉 수익률이 얼마인가에 대해서는 의견이 엇갈린다. 금소련은 총 납입 보험료가 2400만 원이므로 2400만 원으로 나누어야 한다고 주장한다. 이 경우 총 수익률은 40.6%가 되고 이를 가입기간 10년으로 나누면 4.06%가 나온다.

또 생보사들은 각 상품의 판매시기와 운용기간이 제각각이기 때문에 단순 비교하는 것도 무리가 있다고 주장한다. 주식시장이 좋아지기 직전 출시한 상품은 수익률이 좋을 수밖에 없지만 2008년 글로벌 금융위기나 지난해 유럽 재정위기 직전 나온 상품은 수익률이 낮은 게 당연하다고 설명하고 있다. 실제로 실효수익률이 가장 높은 것으로 조사된 교보생명 ‘우리아이’ 변액연금보험은 올해 1월부터 판매됐다.

이에 대해 조연행 금소연 부회장은 “투자형 상품인 변액연금보험에 대해 소비자들은 납부한 전체 보험료를 기준으로 수익률을 따지는 것이 당연하다”며 “상품의 판매시기를 고려해야 한다는 주장도 변명에 불과하다”고 주장했다.

황진영 기자 buddy@donga.com

트렌드뉴스

-

1

美 “이란에 강력한 공습…유조선 공격, 휴전협정 위반”

-

2

전원주, 외도 남편에 “육체적 욕구 해소, 탓 안해” 과거 편지 공개

-

3

10여분 남기고 0-2→3-2, 메시 눈물 펑펑…아르헨 기적같은 8강

-

4

[이진영 칼럼]“광주는 제물을 원하지 않는다”

-

5

“겸상 싫어” “개나 소나 노래” 옥주현, 오토튠 후작업 작심비판

-

6

‘징계정치’ 이어 ‘장외정치’ 매달리는 장동혁, 강성층 결집 노려

-

7

[오늘의 운세/7월 8일]

-

8

또 등장한 반도체 저승사자 “주가 조정 온다” 피크아웃 논란 재연

-

9

“독도, 한국의 일부 명확” 1948년 미군 공식문서 찾았다

-

10

“비행기 탈 때 콘택트렌즈 안 빼면”…의사들이 경고한 이유

-

1

잠수함 수주 실패, 장동혁은 “정부 책임”이라는데…韓 “최선 다 했다”

-

2

3군 사관학교 통합 계획 발표, 100분전 돌연 취소한 국방부

-

3

정점식 “폭군 연산군처럼, 국민 목에 ‘현대판 신언패’…입틀막법 헌법소원”

-

4

‘리센느’ 원이 “무섭노” 저격한 PD, 본인 프로그램서 ‘노노’ 자막 사용

-

5

이준석 “무섭노, 2030 78%는 ‘사투리’로 생각…이념 공격 말라”

-

6

‘징계정치’ 이어 ‘장외정치’ 매달리는 장동혁, 강성층 결집 노려

-

7

국힘 개혁파 “장동혁, 정치생명 연장 위해 뺄셈 정치”

-

8

광주일고 “배재고 단죄보다 선처를”… 6개월 출전정지 재고 요청

-

9

[이진영 칼럼]“광주는 제물을 원하지 않는다”

-

10

‘연어 술파티’ 증언 前KH부회장, 前연인 흉기위협·감금…징역 4년

트렌드뉴스

-

1

美 “이란에 강력한 공습…유조선 공격, 휴전협정 위반”

-

2

전원주, 외도 남편에 “육체적 욕구 해소, 탓 안해” 과거 편지 공개

-

3

10여분 남기고 0-2→3-2, 메시 눈물 펑펑…아르헨 기적같은 8강

-

4

[이진영 칼럼]“광주는 제물을 원하지 않는다”

-

5

“겸상 싫어” “개나 소나 노래” 옥주현, 오토튠 후작업 작심비판

-

6

‘징계정치’ 이어 ‘장외정치’ 매달리는 장동혁, 강성층 결집 노려

-

7

[오늘의 운세/7월 8일]

-

8

또 등장한 반도체 저승사자 “주가 조정 온다” 피크아웃 논란 재연

-

9

“독도, 한국의 일부 명확” 1948년 미군 공식문서 찾았다

-

10

“비행기 탈 때 콘택트렌즈 안 빼면”…의사들이 경고한 이유

-

1

잠수함 수주 실패, 장동혁은 “정부 책임”이라는데…韓 “최선 다 했다”

-

2

3군 사관학교 통합 계획 발표, 100분전 돌연 취소한 국방부

-

3

정점식 “폭군 연산군처럼, 국민 목에 ‘현대판 신언패’…입틀막법 헌법소원”

-

4

‘리센느’ 원이 “무섭노” 저격한 PD, 본인 프로그램서 ‘노노’ 자막 사용

-

5

이준석 “무섭노, 2030 78%는 ‘사투리’로 생각…이념 공격 말라”

-

6

‘징계정치’ 이어 ‘장외정치’ 매달리는 장동혁, 강성층 결집 노려

-

7

국힘 개혁파 “장동혁, 정치생명 연장 위해 뺄셈 정치”

-

8

광주일고 “배재고 단죄보다 선처를”… 6개월 출전정지 재고 요청

-

9

[이진영 칼럼]“광주는 제물을 원하지 않는다”

-

10

‘연어 술파티’ 증언 前KH부회장, 前연인 흉기위협·감금…징역 4년

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0