공유하기

“장마, 덤벼라”… 풍수해보험 들면 ‘든든’

- 동아일보

-

입력 2011년 6월 22일 03시 00분

글자크기 설정

○ 7∼8월 홍수피해 예방에는 ‘풍수해보험’

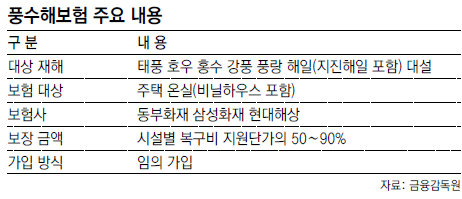

자연재해 관련 보험 중 가장 대표적인 것은 풍수해보험이다. 풍수해보험은 태풍, 호우 등 풍수해로 발생하는 재산피해를 보상하기 위해 도입된 정책성 보험으로 주택, 온실(비닐하우스 포함)이 가입 대상이다. 정부가 보험 가입자의 부담을 덜어주기 위해 보험료의 일부를 보조한다. 일반 가입자에게 보험료의 55∼62%, 국민기초생활수급자는 보험료의 86%, 차상위 계층은 76%를 지원한다. 보장금액은 복구비를 기준으로 50%, 70%, 90% 가운데 선택할 수 있으며 전파 반파 소파 등 피해 정도를 3단계로 나눠 보험 가입 당시 정한 금액을 보상한다. 금융감독원 관계자는 “풍수해 같은 자연재해가 발생하면 정부가 무상으로 지원하는 피해 복구비 수준은 복구비 기준액의 30∼35%에 불과하지만 풍수해보험에 가입하면 복구비 기준액의 최고 90%까지 보상받을 수 있어 실질적인 피해 복구에 도움이 된다”고 설명했다.

특히 풍수해보험은 올해부터 기상특보(주의보·경보)가 발령됐을 때 발생한 손해만을 보상하던 것을 예비특보 발령 때 일어난 손해까지 보상하는 것으로 범위를 넓혔다. 또 14일 이내로 규정돼 있던 보험금 지급 기한을 7일 이내로 줄여 빠른 보상이 가능하도록 했다.

최근 삼성화재도 날씨 변화에 따른 비용과 손실을 보상하는 ‘날씨연계보험’을 선보였다. 이 상품은 날씨 변화에 따른 산업계의 위험을 보장하기 위해 개발된 기업 대상 상품으로 기온, 강수량, 강설량 등 일정한 기준을 정하고 날씨가 해당 기준을 초과하면 변화가 발생하는 일수마다 가입금액 한도로 보상해준다. 예를 들면 8월 한 달간 서울에서 하루에 비가 4mm 이상 온 날수를 15일, 하루당 보상한도액을 1000만 원으로 가입했고 실제로 8월에 4mm 이상 비가 온 날수가 18일이라면 기준을 초과한 3일에 대해 하루 1000만 원씩 3000만 원의 보험금을 받게 된다.

○ 지진 가능성 불안하다면 ‘지진 특약’

동일본 대지진 발생으로 지진 관련 보험도 주목받고 있다. 금감원에 따르면 아직 국내에는 지진위험만을 보상하는 별도의 보험상품이 없지만 기존 화재보험에 ‘지진특약’을 추가하면 지진으로 인한 피해를 보상받을 수 있다.

지진특약에 가입하면 지진에 따른 화재, 연소, 붕괴, 파손 등의 손해를 보상받을 수 있으며 지진으로 인한 손해방지나 긴급피난에 필요한 조치로 생긴 손해도 보상받는다. 아직 국내 지진위험 특별약관 가입은 전체 화재보험 146만2286건 가운데 1265건(0.09%)에 불과하다.

트렌드뉴스

-

1

모즈타바 첫 성명 “호르무즈 계속 봉쇄…피의 복수할것”

-

2

[단독] 김경 “강선우가 돌려줬다는 5000만원, 내 돈 아냐”

-

3

국힘 당권파 부글부글 “오세훈에 목맬 필요있나…플랜B 있다”

-

4

靑직원 또 쓰러지자, 李 “나를 악덕 사업주라고…”

-

5

테이저건 맞고도 꿈쩍않던 190㎝ 거구의 폭행범, 삼단봉으로 제압

-

6

기초연금 70대 알고보니…가짜석유 팔고 세금 100억 체납 ‘호화생활’

-

7

캐나다 잠수함 사업서 獨 폭스바겐 발빼…韓 수주 가능성 커지나

-

8

새 옷 입기 전 세탁해야 할까…피부과 전문의 권고는?[건강팩트체크]

-

9

가수 김완선, 미등록 1인 기획사 운영 혐의 검찰 송치

-

10

패트리엇 한발 쏘면 60억 날아가…美, 이란전 310조원 ‘쩐쟁’ 될수도

-

1

‘보수의 심장’ TK도 뒤집혔다…민주 29%, 국힘 25% 지지

-

2

‘검찰 개혁’ 갈라진 與… “대통령 협박” “李도 배신자” 정면충돌

-

3

‘사드’ 다음은… 美, 韓에 ‘전쟁 지원 요청’ 우려

-

4

‘대출 사기’ 민주당 양문석 의원 당선무효 확정

-

5

오세훈 “오늘은 공천 등록 못한다, 선거는 참여”…절윤 배수진

-

6

李 “신속히 민생 지원…직접 지원땐 현금보다 지역화폐로”

-

7

靑직원 또 쓰러지자, 李 “나를 악덕 사업주라고…”

-

8

‘법왜곡죄’ 1호 고발은 ‘李파기환송’ 조희대 대법원장

-

9

장동혁, ‘절윤’ 후속조치 일축… 오세훈, 공천 신청 안밝혀

-

10

[사설]檢개혁안 마구 흔드는 與 강경파… 누굴 믿고 이리 무도한가

트렌드뉴스

-

1

모즈타바 첫 성명 “호르무즈 계속 봉쇄…피의 복수할것”

-

2

[단독] 김경 “강선우가 돌려줬다는 5000만원, 내 돈 아냐”

-

3

국힘 당권파 부글부글 “오세훈에 목맬 필요있나…플랜B 있다”

-

4

靑직원 또 쓰러지자, 李 “나를 악덕 사업주라고…”

-

5

테이저건 맞고도 꿈쩍않던 190㎝ 거구의 폭행범, 삼단봉으로 제압

-

6

기초연금 70대 알고보니…가짜석유 팔고 세금 100억 체납 ‘호화생활’

-

7

캐나다 잠수함 사업서 獨 폭스바겐 발빼…韓 수주 가능성 커지나

-

8

새 옷 입기 전 세탁해야 할까…피부과 전문의 권고는?[건강팩트체크]

-

9

가수 김완선, 미등록 1인 기획사 운영 혐의 검찰 송치

-

10

패트리엇 한발 쏘면 60억 날아가…美, 이란전 310조원 ‘쩐쟁’ 될수도

-

1

‘보수의 심장’ TK도 뒤집혔다…민주 29%, 국힘 25% 지지

-

2

‘검찰 개혁’ 갈라진 與… “대통령 협박” “李도 배신자” 정면충돌

-

3

‘사드’ 다음은… 美, 韓에 ‘전쟁 지원 요청’ 우려

-

4

‘대출 사기’ 민주당 양문석 의원 당선무효 확정

-

5

오세훈 “오늘은 공천 등록 못한다, 선거는 참여”…절윤 배수진

-

6

李 “신속히 민생 지원…직접 지원땐 현금보다 지역화폐로”

-

7

靑직원 또 쓰러지자, 李 “나를 악덕 사업주라고…”

-

8

‘법왜곡죄’ 1호 고발은 ‘李파기환송’ 조희대 대법원장

-

9

장동혁, ‘절윤’ 후속조치 일축… 오세훈, 공천 신청 안밝혀

-

10

[사설]檢개혁안 마구 흔드는 與 강경파… 누굴 믿고 이리 무도한가

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0