공유하기

변액보험, 금융시장 출렁일땐 리스크부터 줄여라

-

입력 2008년 9월 24일 03시 06분

글자크기 설정

미국발(發) 금융위기의 여파가 언제까지 지속될지 알 수 없는 상황이다. 이에 따라 국내 증시도 큰 폭의 오르내림을 반복하며 출렁이고 있어 국내 투자자들의 불안은 가시지 않고 있다.

보험 가입자들도 불안하긴 마찬가지. 특히 주식이나 채권에 투자하는 변액보험에 들었다면 꼬박꼬박 내고 있는 보험료가 날아가 버리면 어쩌나 하는 걱정이 크다.

○ 변액보험, 관리가 중요

생명보험사에서 판매하는 변액보험은 계약자가 낸 보험료의 일부로 펀드를 조성해 그 펀드의 운용실적에 따라 이익을 배분하는 보험을 말한다. 종신보험, 치명적 질병(CI)보험, 연금보험 등에 ‘변액’ 기능이 있는 상품이 있다.

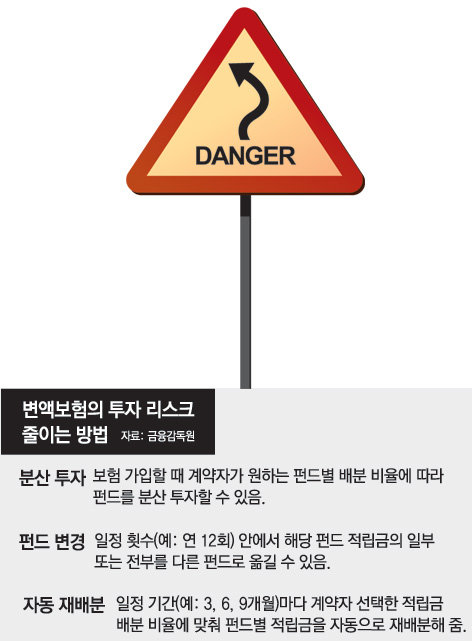

변액보험은 채권형 주식형 혼합형 해외주식형 등 보통 10개 안팎의 다양한 펀드에 들 수 있으며 몇 개의 펀드를 자신이 원하는 비율로 가입하는 것도 가능하다.

또한 변액보험은 수수료 없이 보통 1년에 12번까지 펀드를 바꾸거나 5% 단위로 펀드 편입비율을 조정할 수 있다.

김진성 삼성생명 FP센터 웰스매니저팀장은 “변액보험에 가입할 때 짠 포트폴리오가 현재 증시 상황엔 맞지 않을 수 있다”며 “설정 조건을 확인해 보고 전문가와 상담해 조정하는 것이 좋다”고 말했다.

설정한 펀드를 바꾸고 싶으면 보험사 창구를 찾아가거나 각 회사의 인터넷 홈페이지를 이용하면 된다. 홈페이지를 이용하려면 먼저 보험사 창구를 방문해 ID와 비밀번호 등을 정해야 한다.

○ 변동장엔 리스크 관리 더 철저해야

전문가들은 요즘 같이 증시가 요동칠 때는 증시가 안정될 때까지 보수적인 포트폴리오를 유지하는 것이 좋다고 지적한다.

삼성생명 김 팀장은 “요즘과 같이 주가나 채권 금리의 변동성이 크고 예측이 어려울 때는 당분간 단기 채권형 펀드로 옮겨 안정적인 수익을 챙기는 것이 좋다”고 설명했다.

양종석 미래에셋생명 금융프라자 본점 지점장은 “가입하면서 주식비중이 높은 펀드에만 들었거나 해외투자 펀드 비중이 높았다면 채권형 등에 분산투자하도록 조정해야 한다”고 말했다.

보험사별로 자신이 정한 비율로 펀드 적립액을 조정해 주는 ‘펀드 편입비율 자동 재배분’을 이용하는 것도 위험을 줄이는 방법이다. 주식형과 채권형 펀드 적립액을 각각 60%, 40%로 하겠다고 하면 일정 기간 후 주식형 수익률이 좋아 금액비율이 70%, 30%로 됐더라도 다시 6 대 4로 재조정해 준다.

거치식으로 가입하거나 보험료를 추가로 내는 고객의 위험 분산을 위해 ‘보험료 평균분할투자’ 기능을 갖춘 보험사도 있다. 납입 보험료를 먼저 단기채권형 펀드에 투자했다가 정해진 기간에 똑같이 나눠 투자하는 방식. 1000만 원을 3개월간 분할투자하면 이 돈을 한 달간 단기 채권형 펀드에 넣은 후에 3분의 1씩 3개월 동안 매달 자신이 택한 펀드에 투자한다.

○ 예금자보호 안 돼 보험사 건전성 살펴야

세계 최대 보험사 AIG가 신용위기에 따른 구제금융을 받게 되면서 국내 보험가입자들도 ‘내가 든 보험사가 망하면 어쩌나’ 하는 생각을 하게 됐다.

보험사가 파산하면 개인 보험 가입자는 예금자보호법에 따라 5000만 원까지 돌려받을 수 있지만 실적배당형 상품인 변액보험은 예금자보호 대상에서 빠져 있어 원금을 돌려받지 못할 수 있다.

보험사의 건전성이나 지급 능력은 지급 여력 비율로 확인해볼 수 있다. 이 지표는 고객이 한꺼번에 해약하거나 보험금 지급을 요청할 때를 대비해 회사 내부에 쌓아두는 돈 중에 회사가 실제 줄 수 있는 능력이 얼마나 되는지를 말한다. 100% 이상이어야 정상이며 이 수치가 높을수록 안전하다.

금융감독원 관계자는 “지금까지 금융당국은 고객 보호를 위해 부실 보험사의 계약을 다른 보험사가 인수하도록 해 왔다”며 “섣불리 보험을 해약하면 손해 볼 수 있다”고 말했다.

트렌드뉴스

-

1

배우 이상아 애견카페에 경찰 출동…“법 개정에 예견된 일”

-

2

세계 최초 이란 ‘드론 항모’, 알고보니 한국산?

-

3

“나는 절대 안 먹는다”…심장 전문의가 끊은 음식 3가지

-

4

‘K패트리엇’ 천궁-Ⅱ, 이란 미사일 잡았다…UAE서 첫 실전 투입

-

5

이란, 이스라엘에 장거리 미사일 ‘가드르’, ‘에마드’ 발사

-

6

병걸리자 부모가 산에 버린 딸, ‘연 500억 매출’ 오너 됐다

-

7

달걀, 조리법 따라 영양 달라진다…가장 건강하게 먹는 방법은?

-

8

“친미의 대가” 걸프 6개국 때리는 이란…중동 진출 빅테크도 타깃

-

9

살아서 3년, 죽어서 570년…“단종-정순왕후 만나게” 청원 등장

-

10

최민희 의원, ‘재명이네 마을’서 영구 강퇴 당했다

-

1

‘尹 훈장’ 거부한 교장…3년만에 李대통령 훈장 받고 “감사”

-

2

“정파적 우편향 사상, 신앙과 연결도 신자 가스라이팅도 안돼”

-

3

최민희 의원, ‘재명이네 마을’서 영구 강퇴 당했다

-

4

韓증시 아직 못믿나…중동전 터지자 외국인 5조원 ‘썰물’

-

5

[단독]“거부도 못해” 요양병원 ‘콧줄 환자’ 8만명

-

6

‘암살자’ B-2 이어 ‘죽음의 백조’ B-1B 떴다…美 “이란 미사일시설 초토화”

-

7

한동훈 “나를 탄핵의 바다 건너는 배로 써달라…출마는 부수적 문제”

-

8

전쟁 터지자 ‘매도 폭탄’, 코스피 5900선 붕괴…매도 사이드카 발동

-

9

나라 곳간지기에 與 4선 박홍근… ‘비명횡사’ 박용진 총리급 위촉

-

10

조희대 “사법제도 폄훼-법관 악마화 바람직하지 않아”

트렌드뉴스

-

1

배우 이상아 애견카페에 경찰 출동…“법 개정에 예견된 일”

-

2

세계 최초 이란 ‘드론 항모’, 알고보니 한국산?

-

3

“나는 절대 안 먹는다”…심장 전문의가 끊은 음식 3가지

-

4

‘K패트리엇’ 천궁-Ⅱ, 이란 미사일 잡았다…UAE서 첫 실전 투입

-

5

이란, 이스라엘에 장거리 미사일 ‘가드르’, ‘에마드’ 발사

-

6

병걸리자 부모가 산에 버린 딸, ‘연 500억 매출’ 오너 됐다

-

7

달걀, 조리법 따라 영양 달라진다…가장 건강하게 먹는 방법은?

-

8

“친미의 대가” 걸프 6개국 때리는 이란…중동 진출 빅테크도 타깃

-

9

살아서 3년, 죽어서 570년…“단종-정순왕후 만나게” 청원 등장

-

10

최민희 의원, ‘재명이네 마을’서 영구 강퇴 당했다

-

1

‘尹 훈장’ 거부한 교장…3년만에 李대통령 훈장 받고 “감사”

-

2

“정파적 우편향 사상, 신앙과 연결도 신자 가스라이팅도 안돼”

-

3

최민희 의원, ‘재명이네 마을’서 영구 강퇴 당했다

-

4

韓증시 아직 못믿나…중동전 터지자 외국인 5조원 ‘썰물’

-

5

[단독]“거부도 못해” 요양병원 ‘콧줄 환자’ 8만명

-

6

‘암살자’ B-2 이어 ‘죽음의 백조’ B-1B 떴다…美 “이란 미사일시설 초토화”

-

7

한동훈 “나를 탄핵의 바다 건너는 배로 써달라…출마는 부수적 문제”

-

8

전쟁 터지자 ‘매도 폭탄’, 코스피 5900선 붕괴…매도 사이드카 발동

-

9

나라 곳간지기에 與 4선 박홍근… ‘비명횡사’ 박용진 총리급 위촉

-

10

조희대 “사법제도 폄훼-법관 악마화 바람직하지 않아”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개