공유하기

[8·31 부동산대책]거래세, 주택 3%-토지 3.5%로 낮춰

-

입력 2005년 8월 30일 03시 00분

글자크기 설정

정부는 당초 ‘8·31 부동산 종합대책’을 마련하면서 주택 세제를 대폭 강화하는 쪽에 초점을 맞췄다. 고가(高價) 주택의 보유세 부담을 높이고 다주택 보유자의 양도차익을 대부분 세금으로 환수해 투기세력의 뿌리를 뽑겠다는 취지였다.

하지만 당정 협의를 거치는 과정에서 선의의 피해자가 생길 수 있고 조세 저항이 우려된다는 견해가 많아 한발 물러섰다. 예외를 인정해 1가구 2주택자 양도소득세 중과 대상을 23만6000명, 종합부동산세 적용 대상을 16만 가구 수준으로 줄였다.

그러나 일단 중과 대상에 포함되면 양도세와 보유세가 한꺼번에 올라 세금 부담이 갑절 이상으로 늘어날 수도 있다.

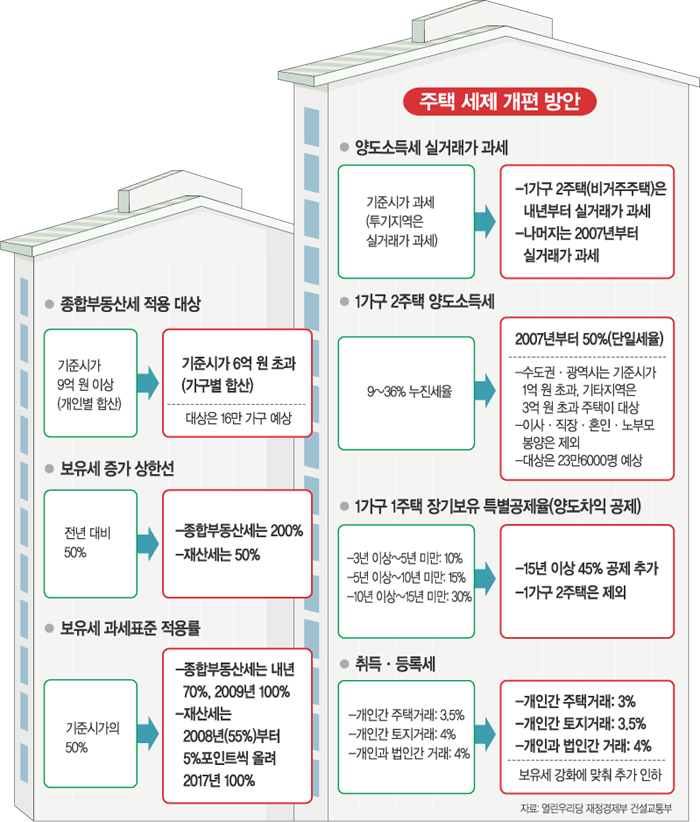

○ 종합부동산세 크게 강화

현재 기준시가 9억 원 초과 주택인 종부세 과세 대상을 내년부터 6억 원 초과 주택으로 확대한다. 과세 기준도 개인별에서 가구별 합산으로 바뀐다. 배우자나 자녀가 갖고 있는 집을 다 합쳐 6억 원이 넘으면 종부세를 물리겠다는 것이다. 해당자는 전체 950만 가구의 1.7%인 16만 가구 정도로 예상된다.

종부세 대상자에 대해서는 현재 기준시가의 50%를 적용하는 과세표준(과표·세금을 매기는 기준금액)도 내년에 70%로 올린 뒤 매년 10%포인트씩 높여 2009년까지 100%에 맞추기로 했다.

단, 1년 전보다 50% 이상 늘지 못하도록 한 종부세 증가 상한선을 아예 폐지하려던 방침은 약간 완화해 200%로 상향 조정하기로 했다. 종부세가 1년 사이 5배, 10배로 늘지는 않더라도 3배로 늘 수는 있다는 뜻이다.

기준시가 6억 원 이하 1주택자의 재산세는 2007년까지 변동이 없다. 재산세 증가 상한선(전년 세금의 50%)도 그대로 유지된다. 현재 50%인 과표 적용률은 2008년부터 매년 5%포인트씩 높여 2017년 100%로 올릴 계획이다.

기준시가 4억 원짜리 아파트를 남편과 아내가 1채씩 갖고 있다면 올해 보유세는 148만 원(각각 74만 원)이지만 내년에는 70만 원을 더 내야 한다. 올해까지는 개인별 과세로 재산세만 내면 되지만 내년부터 가구별로 합산하면 종부세 대상이 되기 때문.

○ 양도소득세는 2주택자가 타깃

1가구 3주택 이상 보유자에 대한 양도소득세는 변함이 없다. 이번 조치는 1가구 2주택 보유자에 대한 중과세가 핵심이다.

현재 기준시가(실거래가의 80% 수준)로 과세하는 2주택자에 대해 내년부터는 실거래가 기준으로 세금을 물린다. 현재 보유기간에 따라 9∼36%인 세율도 2007년부터는 50% 단일세율로 바뀐다.

2주택자 양도세 중과 대상은 서울, 경기, 6대 광역시에서는 기준시가 1억 원 초과, 기타 지역에서는 3억 원 초과 주택이다. 집값이 낮은 지방에 있는 주택은 2주택자라도 중과세 대상에서 빼주겠다는 뜻이다.

이사, 지방근무, 결혼, 노부모 봉양 등 불가피한 사유로 1가구 2주택이 되면 중과세에서 제외된다. 정부가 추정한 2주택자 양도세 중과대상은 23만6000명 정도다.

양도세 변화에 따라 2주택 보유자가 3년 전에 4억 원(기준시가 3억 원)에 산 집을 올해 6억 원(기준시가 5억 원)에 판다면 세금은 2430만 원이지만 내년에는 7199만 원, 2007년에는 1억 원으로 오른다. 양도차익이 올해는 1억 원으로 계산되지만 내년에는 2억 원으로 간주되고 2007년에는 세율이 50%로 오르기 때문.

1주택자가 15년 이상 보유한 뒤 집을 팔면 양도차익의 일정 부분을 과세 대상에서 빼주는 장기보유 특별공제는 현재 30%에서 45%로 늘어난다. 퇴직자 등 소득이 적은 사람에게 과도한 세금을 물리는 것은 지나치다는 지적 때문.

○ 취득·등록세 인하폭 논란

마지막까지 진통을 겪고 있다. 열린우리당은 내년부터 실거래가로 과세되기 때문에 1%포인트 이상 인하할 것을 주장하고 있지만 정부가 지방자치단체 세수 부족을 이유로 반대해 0.5∼1%포인트 낮추는 방안을 고집하고 있다. 정부는 보고서에서 0.5%포인트 인하한다고 밝혔다.

단, 취득·등록세 인하의 명분이 보유세 강화에 따른 세 부담 줄이기여서 재산세와 종부세 인상에 맞춰 추가로 낮추는 방안을 논의하기로 했다.

취득·등록세 인하 대상은 개인 간의 토지 및 주택거래에 한정된다. 토지 거래에 붙는 취득·등록세는 4%에서 3.5%로, 주택 거래는 3.5%에서 3%로 각각 낮아진다.

아파트 분양 등 개인과 법인 간의 거래에 붙는 취득·등록세(4%)는 변동이 없다.

이번 세율 인하로 개인의 취득·등록세 부담은 다소 줄어들겠지만 기준시가와 실거래가의 차이가 큰 주택은 별 차이가 없게 된다.

예를 들어 5억 원(기준시가 4억 원)짜리 주택을 샀다고 가정하면 올해 취득·등록세는 1400만 원(4억 원×3.5%)이지만 내년에는 1500만 원(5억 원×3%)으로 오히려 100만 원 늘어난다.

하지만 서울 강남권 등 투기지역은 지금도 취득·등록세가 실거래가로 과세되기 때문에 내년에는 세율 인하의 덕을 볼 수 있다.

고기정 기자 koh@donga.com

■ 토지 세금 대폭강화

이번 대책은 예상과 달리 주택보다 토지에 대한 세금을 더욱 강화했다.

1가구 2주택자에 대한 양도소득세 단일세율이 당초 예상했던 60%에서 50%로 낮아진 반면 나대지에 대한 양도세는 60%로 확정됐다.

법인이 비업무용 토지를 팔아 얻은 양도차익에 대한 특별부가세율도 10%에서 30%로 높아졌다.

개인이건 법인이건 땅 투기로 벌어들인 불로소득은 환수하겠다는 것이다.

○ 토지 종부세 대상은 3억 원 초과

종부세 대상이 되는 토지는 법인의 비사업용 토지와 나대지, 잡종지, 도시지역 임야 등이다. 이런 땅에 대해서는 현재 6억 원 초과인 부과기준을 3억 원 초과로 대폭 확대한다.

또 지금은 개인이 전국에 보유한 땅값(공시지가)을 합친 금액을 기준으로 하지만 내년부터는 부모와 자녀 등 가구원이 갖고 있는 땅값을 모두 합산해 종부세 부과 여부를 가린다. 그만큼 종부세 대상자가 크게 늘어날 수 있다.

공시지가의 50%인 종부세 과세표준도 내년에는 주택에 대한 종부세와 마찬가지로 70%로 높아진다. 이후 매년 10%포인트씩 올라 2009년에는 공시지가를 100% 적용한다.

1년 전과 비교한 세 부담 상한선은 주택과 마찬가지로 현재 전년 납부세액의 50%에서 내년에는 200%로 늘어난다.

2009년까지는 종부세 평균 실효세율(세금을 땅값으로 나눈 것)을 1%로 높인다는 것이다.

○ 개인 토지 양도세 60%, 법인은 55%

토지의 양도세 과표 기준은 공시지가에서 2007년까지 모두 실거래가로 바뀐다.

다만 나대지와 잡종지, 부재지주가 소유한 농지, 임야, 목장 용지 등은 내년부터 실거래가가 우선 적용된다. 이런 땅에 대한 양도세율도 현재 9∼36%에서 2007년부터 60%의 단일세율로 오른다.

법인이 비업무용 토지를 팔았을 때도 세 부담이 커진다.

법인은 현재 정부가 지정하는 땅값 급등지역 내에 있는 토지에 대해서만 양도차익에 대해 법인세 25%와 특별부가세 10%를 내고 있다.

내년부터는 특별부가세 과세 대상에 ‘주업(主業)으로 하지 않는 법인이 소유하고 있는 농지, 임야, 목장 용지’ 등이 새로 추가된다. 법인세 외에 특별부가세 30%도 별도 과세해 양도차익의 55%를 세금으로 내야 한다.

김창원 기자 changkim@donga.com

트렌드뉴스

-

1

충남 고교서 학생이 흉기로 교사 찔러…긴급체포

-

2

방탄조끼 입은 네타냐후 “전쟁 안끝났다”…이란 공격재개 준비

-

3

[김승련 칼럼]지지율에 취했나, 이름값 못하는 민주당

-

4

“천궁-II 빨리 달라” 사우디·UAE, 韓에 조기공급 타진

-

5

‘지예은과 바타’ 동갑내기 커플 탄생…“좋은 감정 갖고 만나고 있어”

-

6

한동훈, 전재수 겨냥 “내가 尹배신? 李가 계엄하면 안 막을거냐”

-

7

“프라다는 못 사도 이건 산다”…‘팝콘 버킨’ 등장에 팬들 들썩

-

8

한국서 건조된 군함, 에콰도르 ‘마약과의 전쟁’에 투입

-

9

“北, 핵으로 계룡대 때리고 집속탄으로 캠프험프리스 초토화 테스트”

-

10

엿새째 굶주린 ‘늑구’…사냥 능력 없어 폐사 가능성도

-

1

이원석 전 검찰총장 “대북송금 국정조사, 수년에 걸쳐 확정된 사실관계 며칠 만에 뒤집어”

-

2

[김승련 칼럼]지지율에 취했나, 이름값 못하는 민주당

-

3

이란 “죽음의 소용돌이, 4달러 휘발유 그리워질 것”…美 해상봉쇄에 경고

-

4

“월례비-추가금 안주면 공사 태업 우려”… 하청업체, 울며겨자먹기

-

5

장동혁 “자유 지키는 워싱턴으로”…한동훈 “유권자 미국에 있나”

-

6

국세청장 “법인이 왜 고가주택 보유…사주 거주나 투기용”

-

7

‘네타냐후 인형’ 폭파에 스페인 마을 환호…이스라엘 “끔찍”

-

8

장동혁, 일정 당겨 미국행…국힘 “美와 민생 협력”

-

9

장동혁 5박7일 방미… 당내 “선거 포기했나”

-

10

한동훈, 전재수 겨냥 “내가 尹배신? 李가 계엄하면 안 막을거냐”

트렌드뉴스

-

1

충남 고교서 학생이 흉기로 교사 찔러…긴급체포

-

2

방탄조끼 입은 네타냐후 “전쟁 안끝났다”…이란 공격재개 준비

-

3

[김승련 칼럼]지지율에 취했나, 이름값 못하는 민주당

-

4

“천궁-II 빨리 달라” 사우디·UAE, 韓에 조기공급 타진

-

5

‘지예은과 바타’ 동갑내기 커플 탄생…“좋은 감정 갖고 만나고 있어”

-

6

한동훈, 전재수 겨냥 “내가 尹배신? 李가 계엄하면 안 막을거냐”

-

7

“프라다는 못 사도 이건 산다”…‘팝콘 버킨’ 등장에 팬들 들썩

-

8

한국서 건조된 군함, 에콰도르 ‘마약과의 전쟁’에 투입

-

9

“北, 핵으로 계룡대 때리고 집속탄으로 캠프험프리스 초토화 테스트”

-

10

엿새째 굶주린 ‘늑구’…사냥 능력 없어 폐사 가능성도

-

1

이원석 전 검찰총장 “대북송금 국정조사, 수년에 걸쳐 확정된 사실관계 며칠 만에 뒤집어”

-

2

[김승련 칼럼]지지율에 취했나, 이름값 못하는 민주당

-

3

이란 “죽음의 소용돌이, 4달러 휘발유 그리워질 것”…美 해상봉쇄에 경고

-

4

“월례비-추가금 안주면 공사 태업 우려”… 하청업체, 울며겨자먹기

-

5

장동혁 “자유 지키는 워싱턴으로”…한동훈 “유권자 미국에 있나”

-

6

국세청장 “법인이 왜 고가주택 보유…사주 거주나 투기용”

-

7

‘네타냐후 인형’ 폭파에 스페인 마을 환호…이스라엘 “끔찍”

-

8

장동혁, 일정 당겨 미국행…국힘 “美와 민생 협력”

-

9

장동혁 5박7일 방미… 당내 “선거 포기했나”

-

10

한동훈, 전재수 겨냥 “내가 尹배신? 李가 계엄하면 안 막을거냐”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0