공유하기

모기지론, 새상품 갈아타세요… 대출금리 6.7%→5.95%

-

입력 2004년 11월 24일 17시 41분

글자크기 설정

정씨가 대출할 당시 금리는 6.7%였지만 최근 3개월 사이 금리가 3차례 인하돼 5.95%로 떨어졌기 때문.

경기침체 영향으로 한 푼이라도 아껴야 할 마당에 무려 0.75%포인트의 금리 차이에 해당하는 이자를 사실상 추가 부담해야 하는 것.

정씨와 같은 고민이 있는 사람이라면 기존 대출을 해지하고 금리가 상대적으로 낮은 신규 대출로 갈아타는 게 바람직하다.

주택금융공사는 기존 대출금을 모두 갚은 후 신규 대출을 받을 수 있게 한 당초 방침을 바꿔 중도상환 수수료만 내면 새 대출로 바꿀 수 있도록 했다.

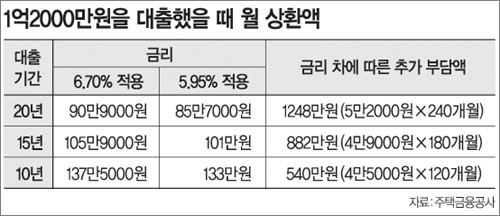

▽정씨의 추가 부담액은 1248만원=은행의 주택 담보대출은 시중금리에 따라 대출이자가 오르내리는 변동금리가 적용된다. 반면 모기지론은 고정금리여서 시중금리가 올라도 월 상환액이 일정하다. 금리가 오를 때는 장점이지만 최근처럼 금리가 떨어지면 반대다.

실제로 1억2000만원을 20년 동안 대출받은 정씨가 매월 내야 하는 원리금은 90만9000원(금리 6.7% 적용)이다.

만약 정씨가 이달 19일 이후 모기지론을 통해 돈을 빌렸다면 5.95%의 금리가 적용돼 매월 85만7000원만 내면 된다. 정씨는 매월 5만2000원을 더 내야 하므로 20년 동안 1248만원을 추가로 부담해야 하는 셈이다.

이런 경우라면 중도상환 수수료를 물더라도 6월 체결한 대출계약을 해지하고 신규 대출로 바꾸는 것이 유리하다.

주택금융공사는 계약 후 1년 이내 해지 때 중도상환 수수료로 대출금의 2%, 3년 이내 1.5%, 5년 이내 1%를 각각 내도록 했지만 금리 하락 폭이 이보다 더 크기 때문.

정씨의 경우 1년 미만 조기상환에 따른 수수료 240만원을 내더라도 장기적으로 보면 1008만원을 아낄 수 있다.

▽어떻게 갈아타나=대출기간이 짧을수록 금리 인하에 따른 상환액 차이는 적지만 역시 싼 금리로 갈아타는 것이 유리하다.

1억2000만원을 15년 동안 6.7%와 5.95%로 빌릴 경우 매월 내야 하는 원리금은 각각 105만9000원과 101만원으로 대출기간을 감안하면 차액은 882만원이다. 수수료 240만원을 내도 642만원을 절약할 수 있는 것.

같은 조건으로 10년 동안 대출했을 때 원리금은 각각 137만5000원과 133만원으로 수수료를 빼더라도 300만원을 아낄 수 있다.

신규 대출로 갈아타려면 본인이 모기지론을 이용할 때 찾았던 은행에 가서 기존 계약을 해지하고 새 대출을 받으면 된다. 새로 받은 대출금으로 기존 대출금을 모두 갚고 계약이 갱신되는 형태다.

국민은행 리테일상품팀 김선욱 과장은 “지금까지 모기지론을 받은 4만명 가운데 2만5000여명이 6.7%로 계약했기 때문에 신규 대출로 바꾸려는 수요는 계속 늘어날 것”이라고 말했다.

:모기지론:

본인 소유 주택을 담보로 10∼20년 동안 고정금리로 돈을 빌려주는 장기 주택 담보대출.

|

김창원기자 changkim@donga.com

트렌드뉴스

-

1

‘무인 공중급유기’ 시험비행 성공…美 “모든 항모에 76대 배치”[청계천 옆 사진관]

-

2

240만원 아이패드가 83만원…쿠팡 ‘가격 오류’에 주문대란

-

3

“비둘기 먹으려” 대나무밭서 탕 탕…불법총기로 사냥한 태국인들

-

4

“등본 떼려는 사람 있다” 주민센터 전화…신종 피싱 주의

-

5

“트럼프, 이란戰 일방 ‘승전 선언’ 저울질…정보기관 파장분석”

-

6

72kg 맹견, 6살 소년 20분간 공격…얼굴 뼈 부러져 숨져

-

7

국힘 후보들, 장동혁 대신 김문수를 ‘얼굴’로

-

8

10년전 매입-2년 거주 ‘마래푸’, 보유공제 폐지땐 양도세 75% 늘듯

-

9

삼바 노조, 부분파업 돌입… 영업익 20% 성과급 요구

-

10

장항준, 이젠 친구들에게 밥 쏜다…“나 돈 아까워!”

-

1

李 “왜 자꾸 외국군 없으면 자체방위 어렵단 불안감 갖나”

-

2

반도체 실적 분배 공론화… “사회전체 결실” vs “법인세만 100조”

-

3

李 “韓 군사력 세계 5위…왜 외국군대 없으면 안된다는 불안감 갖나”

-

4

통일부 “조선민주주의인민공화국 명칭 사용, 공론화 거쳐 판단”

-

5

국힘 후보들, 장동혁 대신 김문수를 ‘얼굴’로

-

6

北에 ‘조선’ 호칭 논란에… 통일차관 “北실체 인정하는 신뢰의 언어 필요”

-

7

[사설]‘33년 적자’ 공무원연금, 개혁 더는 못 미룬다

-

8

김건희 2심 징역 4년 선고…‘주가조작·샤넬백’ 유죄로 뒤집혀

-

9

10년전 매입-2년 거주 ‘마래푸’, 보유공제 폐지땐 양도세 75% 늘듯

-

10

한동훈 “李 선거개입” vs 하정우 “제가 통님 설득”…날선 설전

트렌드뉴스

-

1

‘무인 공중급유기’ 시험비행 성공…美 “모든 항모에 76대 배치”[청계천 옆 사진관]

-

2

240만원 아이패드가 83만원…쿠팡 ‘가격 오류’에 주문대란

-

3

“비둘기 먹으려” 대나무밭서 탕 탕…불법총기로 사냥한 태국인들

-

4

“등본 떼려는 사람 있다” 주민센터 전화…신종 피싱 주의

-

5

“트럼프, 이란戰 일방 ‘승전 선언’ 저울질…정보기관 파장분석”

-

6

72kg 맹견, 6살 소년 20분간 공격…얼굴 뼈 부러져 숨져

-

7

국힘 후보들, 장동혁 대신 김문수를 ‘얼굴’로

-

8

10년전 매입-2년 거주 ‘마래푸’, 보유공제 폐지땐 양도세 75% 늘듯

-

9

삼바 노조, 부분파업 돌입… 영업익 20% 성과급 요구

-

10

장항준, 이젠 친구들에게 밥 쏜다…“나 돈 아까워!”

-

1

李 “왜 자꾸 외국군 없으면 자체방위 어렵단 불안감 갖나”

-

2

반도체 실적 분배 공론화… “사회전체 결실” vs “법인세만 100조”

-

3

李 “韓 군사력 세계 5위…왜 외국군대 없으면 안된다는 불안감 갖나”

-

4

통일부 “조선민주주의인민공화국 명칭 사용, 공론화 거쳐 판단”

-

5

국힘 후보들, 장동혁 대신 김문수를 ‘얼굴’로

-

6

北에 ‘조선’ 호칭 논란에… 통일차관 “北실체 인정하는 신뢰의 언어 필요”

-

7

[사설]‘33년 적자’ 공무원연금, 개혁 더는 못 미룬다

-

8

김건희 2심 징역 4년 선고…‘주가조작·샤넬백’ 유죄로 뒤집혀

-

9

10년전 매입-2년 거주 ‘마래푸’, 보유공제 폐지땐 양도세 75% 늘듯

-

10

한동훈 “李 선거개입” vs 하정우 “제가 통님 설득”…날선 설전

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0