[8·2 부동산대책 이후/부동산 테크 상담실]<1> 주택담보대출 얼마나 줄어드나

하지만 김 씨는 2일 발표된 부동산대책을 보고 화들짝 놀랐다. 투기과열지구로 지정된 종로구의 LTV, DTI가 다주택자는 30%로 강화된다는 소식 때문이었다. 김 씨는 2일 부랴부랴 은행을 찾아 대출 신청을 해 바로 승인을 받았다. 김 씨는 “자칫 하루라도 늑장을 부렸다면 필요한 대출을 못 받아 새 집을 계획대로 사지 못했을 것”이라며 가슴을 쓸어내렸다.

이제 국내 부동산 투자의 흐름은 ‘8·2부동산대책’ 전과 후로 극명하게 나뉘게 됐다. 앞으로는 김 씨처럼 주택을 보유한 가구가 낮은 금리로 돈을 끌어다 부동산에 투자하는 시대가 저물 것으로 보인다.

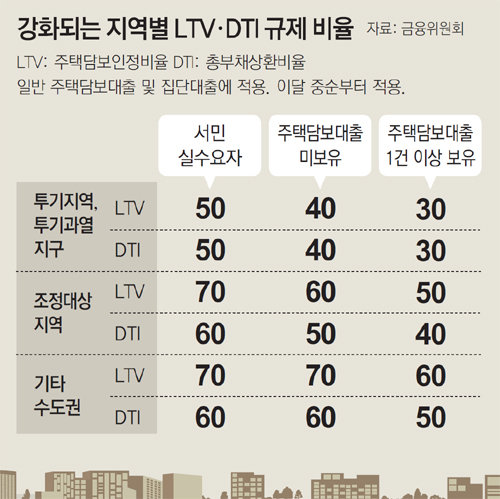

우선 감독규정 개정 전까지 서울 11개구와 세종시 등 투기지역 내 아파트라도 주택 가격이 6억 원 이하이면서 만기가 10년을 넘는 경우에는 종전대로 60%의 LTV를 적용받는다. 서울 14개 구와 경기 과천 등 투기과열지구에서는 담보가액이 6억 원을 넘더라도 LTV 50∼70%의 대출을 받을 수 있다. 또 투기과열지구에서는 집값에 관계없이 DTI 50%가 약 2주간 유지된다. 다만 신한은행은 규정 개정을 기다리지 않고 3일부터 40%의 LTV·DTI를 적용하기 시작했다.

향후 대출 규제가 본격 적용되더라도 서민·실수요자는 투기지역·투기과열지구 등에서 10%포인트 완화된 기준(LTV·DTI 50%)을 적용받을 수 있다. 무주택 가구주이면서, 부부 합산 연소득이 6000만 원 이하(생애 최초 구입자 7000만 원)고, 주택 가격이 6억 원 이하(투기지역·투자과열지구 기준)인 요건을 모두 만족하는 경우다.

○ 연간 17만2000명 대출 규모 줄어든다

집값이나 지역, 소득에 따라 대출 규제가 각기 다르게 적용되는 만큼 대출을 받을 때는 본인의 상황이 어디에 해당되는지를 꼼꼼히 따져봐야 한다.

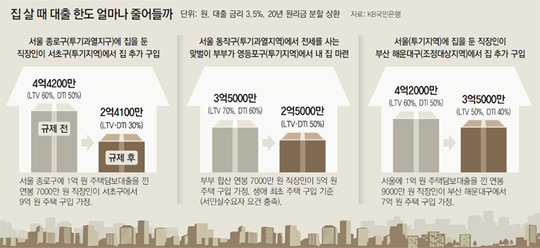

만약 서울 종로구(투기과열지구)에 1억 원 대출을 낀 집을 보유한 연봉 7000만 원 직장인이 서초구에 9억 원짜리 아파트를 사려고 대출(대출금리 3.5%, 만기 20년)을 받는다고 하자. 규제 이전에는 4억4200만 원(LTV 60%, DTI 50%)을 받을 수 있었지만 앞으로는 대출 한도가 2억4100만 원(LTV·DTI 30%)으로 쪼그라든다.

서민 실수요자들도 감소 폭은 비교적 작지만 대출액이 줄어드는 건 마찬가지다. 서울 동작구(투기과열지구)에서 전세를 사는 부부 합산 연봉 7000만 원 직장인이 처음으로 내집 마련을 하려고 한다. 영등포구(투기지역)에 5억 원짜리 집을 사는 경우 대출액은 3억5000만 원(LTV 70%, DTI 60%)에서 2억5000만 원(LTV·DTI 50%)으로 줄어든다.

정부는 이번 대출 규제 강화에 따라 전국의 투기지역과 투기과열지구에서 연간 17만2000명의 대출이 총 8조6000억 원 감소할 것으로 전망했다. 금융감독원이 지난해 하반기(7∼12월) KB국민은행의 신규 주택담보대출 자료를 바탕으로 추정한 결과다.

강유현 yhkang@donga.com·정임수·김성모 기자

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

지금 뜨는 뉴스

-

설날 아들에게 흉기 휘두른 부친, 1심 징역 2년

- 좋아요 개

- 코멘트 개

-

[단독]도난 불화 사들여 17년간 은닉한 前박물관장

- 좋아요 개

- 코멘트 개

-

교수 집단이탈 없었지만… “진료예약 취소되나 종일 전전긍긍”

- 좋아요 개

- 코멘트 개

댓글 0