공유하기

[증권]성장株 단순악재에도 '휘청'

-

입력 2000년 9월 28일 19시 01분

글자크기 설정

삼성전자도 공황심리의 희생양이라는 평이 많다. 삼성전자는 장기계약을 통해 D램을 공급하고 사업의 주력을 128메가D램으로 옮기고 있는 업체인데 별로 관계가 없는 64메가 D램의 현물가격 인하에 따라 주가가 반토막났다는 주장.

하지만 프라이스라인, 인텔, 삼성전자 같은 성장주는 주가속성상 성장률전망이 조금만 하향조정돼도 크게 하락하는 경향이 있다는 게 애널리스트들의 의견. 적정주가는 통상 앞으로 그 기업이 사업을 통해 벌어들이는 돈(현금흐름)을 현재 시점에서 평가한 값어치로 산정되기 때문이다.

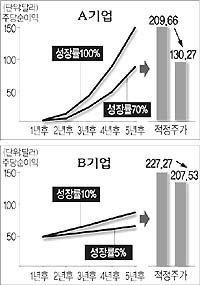

간단한 가상의 사례를 통해 생각해보면 이해가 쉽다.

<그래프>에서 A기업은 사업 초기연도의 순이익은 적지만 시간이 지날수록 순이익이 눈덩이처럼 커지는 수익구조를 갖고 있다. 전형적인 성장주다. B는 초기의 순이익규모는 크지만 이익증가율이 작아 시간이 지날수록 답보상태에 빠지는 전통가치주에 가까운 기업. A는 1년후 순이익이 B의 5분의 1밖에 안 된다. 하지만 적정주가는 큰 차이가 없다. 성장률이 100%로 B의 10배나 되기 때문. 현재 시점에서는 정보통신주나 인터넷주의 주가가 굴뚝주보다 높은 데에는 이런 배경이 있다.

이제 A의 성장률은 100%에서 70%로 떨어지고 B의 성장률은 10%에서 5%로 감소한다고 치자. 이 경우 B는 성장률이 절반으로 떨어졌는데도 적정주가는 8.69% 하락에 그친다. 반면 성장주인 A는 성장률 30% 줄어드는데 반해 적정주가는 37.9%나 떨어진다.

분석기법이 발달한 미국에서는 10년 이상치의 기업수익 예상자료를 갖고 적정주가를 낸다. 특히 닷컴기업의 경우 사업초기에는 흑자를 내기가 힘들기 때문에 20년 이상의 현금흐름을 예상해서 적정주가를 내는 경우가 많다. 이처럼 실적반영 기간이 길어질수록 성장률 감소에 따른 적정주가 하락폭은 더욱 커진다.

투자자들이 공황심리에서 사소한 악재가 생길 경우에도 투매에 가담하면 주가가 적정수준 이상으로 크게 떨어질 가능성이 크다.하지만 기본적으로는 이같은 적정주가 하락을 감안, 미리 대비하는 과정에서 주가는 떨어지는 것이다.

<이철용기자>lcy@donga.com

우리지역 이사업은 꼭 >

구독

![[우리 지역 이 사업은 꼭]충북도-청주국제공항 활성화](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2008/07/07/7071198.1.jpg)

이런 구독물도 추천합니다!

-

오늘의 운세

구독

-

황형준의 법정모독

구독

-

정치 한 컷

구독

트렌드뉴스

-

1

삼성 ‘호남 팹’ 급물살… K반도체 벨트 키운다

-

2

질질 끌려가다, 땅 치고… 이게 축구냐, 가슴 치고

-

3

32강 가는 길도 ‘경우의 수’ 신세

-

4

[단독]‘사채지옥’ 갇힌 20대 여성… 3년간 1.5억 뜯기고 성착취 영상까지

-

5

‘남아공 패배’ 악플에… 설영우측 “법적 강경 대응”

-

6

고층 아파트가 49층을 넘지 않는 이유[부동산 빨간펜]

-

7

[오늘의 운세/6월 26일]

-

8

러시아 월드컵 은혜 갚았다…멕시코 승리에 살아난 한국

-

9

[단독]북러 밀착 속에… 위성락, 카자흐서 러 고위급 비공개 회동

-

10

구름에 미리 뿌린 비 씨앗, 허리케인 경로를 바꿨다

-

1

홍명보 면전서 “집단 식중독 걸렸나” 질문까지…이강인, 잔디 내리치며 ‘분개’

-

2

‘몬테레이 참사’ 홍명보호, 조 3위 추락…자력 32강 진출 실패

-

3

“6·25는 북침” 말실수한 한성숙…곧바로 “긴장했다, 죄송”

-

4

[단독]SK, 광주-전남 반도체 단지에 신재생 투자도 검토

-

5

李, 6·25 기념사에 北 언급 없었다…“평화의 한반도 만들것”

-

6

李 “핵심산업 투자, 영남·충청·강원·제주·호남 등으로 확대”

-

7

국힘 개혁파 “장동혁 재선거 주장은 해당행위…사퇴해야”

-

8

[속보]답답한 공격, 불안한 수비…남아공에 선제골 내줬다

-

9

장동혁 “李, 느닷없이 모병제…청년 지지율 폭락하자 조급”

-

10

선관위 노조 “사전투표 없애고, 투표 다음날 개표하자” 與에 제안

트렌드뉴스

-

1

삼성 ‘호남 팹’ 급물살… K반도체 벨트 키운다

-

2

질질 끌려가다, 땅 치고… 이게 축구냐, 가슴 치고

-

3

32강 가는 길도 ‘경우의 수’ 신세

-

4

[단독]‘사채지옥’ 갇힌 20대 여성… 3년간 1.5억 뜯기고 성착취 영상까지

-

5

‘남아공 패배’ 악플에… 설영우측 “법적 강경 대응”

-

6

고층 아파트가 49층을 넘지 않는 이유[부동산 빨간펜]

-

7

[오늘의 운세/6월 26일]

-

8

러시아 월드컵 은혜 갚았다…멕시코 승리에 살아난 한국

-

9

[단독]북러 밀착 속에… 위성락, 카자흐서 러 고위급 비공개 회동

-

10

구름에 미리 뿌린 비 씨앗, 허리케인 경로를 바꿨다

-

1

홍명보 면전서 “집단 식중독 걸렸나” 질문까지…이강인, 잔디 내리치며 ‘분개’

-

2

‘몬테레이 참사’ 홍명보호, 조 3위 추락…자력 32강 진출 실패

-

3

“6·25는 북침” 말실수한 한성숙…곧바로 “긴장했다, 죄송”

-

4

[단독]SK, 광주-전남 반도체 단지에 신재생 투자도 검토

-

5

李, 6·25 기념사에 北 언급 없었다…“평화의 한반도 만들것”

-

6

李 “핵심산업 투자, 영남·충청·강원·제주·호남 등으로 확대”

-

7

국힘 개혁파 “장동혁 재선거 주장은 해당행위…사퇴해야”

-

8

[속보]답답한 공격, 불안한 수비…남아공에 선제골 내줬다

-

9

장동혁 “李, 느닷없이 모병제…청년 지지율 폭락하자 조급”

-

10

선관위 노조 “사전투표 없애고, 투표 다음날 개표하자” 與에 제안

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개