공유하기

[내 국민연금은…]<下>연금 알뜰 활용법

- 동아일보

글자크기 설정

60세 넘겨 수령 늦추면 年6% 더 받아

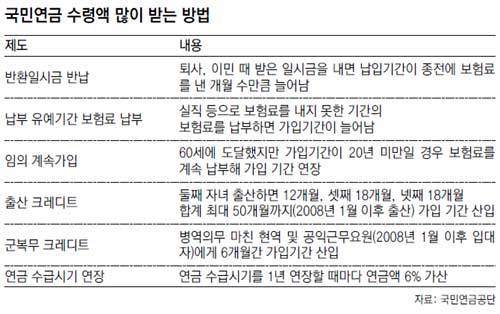

국민연금이 노후생활을 뒷받침하는 효율적 수단으로 인식되면서 연금을 많이 받을 수 있는 방법에 대해 관심이 커지고 있다. 연금 수령액을 늘리려면 기본적으로 보험료를 매달 성실히 내야 한다. 납입기간이 길어야 수령액이 많아지기 때문이다.

가입기간이 모자라거나 중간에 보험료를 내지 못했더라도 이를 보충하면 수령액을 늘릴 수 있다. 예를 들어 올해 4월로 만 60세가 돼서 연금을 받을 자격이 생긴 박모 씨의 가입기간은 105개월이다. 국민연금을 받을 수 있는 최소 가입기간 10년(120개월)에서 15개월이 모자란다.

그는 2년 전 은퇴하고 매달 14만 원씩 보험료를 납부 중인데 앞으로 15개월을 더 내서 최소 가입기간을 채우면 매달 25만 원을 연금으로 받는다. 같은 방식으로 최소 가입기간 10년을 넘겼지만 20년이 되지 않았다면 임의 가입을 계속해 수령액을 늘릴 수도 있다.

12년 전 회사를 그만둔 김모 씨(60)가 이런 사례. 그는 당시에 반환일시금 1400만 원(118개월 치)을 받았고 2002년 6월에 다시 가입한 뒤 매달 16만 원씩 보험료를 냈다. 그는 최근 반환일시금에다 이자를 더한 2200만 원을 공단에 냈다. 118개월이 가입기간에 포함되면서 결과적으로 전체 가입기간이 길어졌고 예상 연금 수령액도 27만 원에서 72만 원으로 늘어났다.

실직 등의 사유로 보험료를 내지 못했어도 미납분을 다시 내면 가입기간과 연금 수령액이 늘어난다. 반환일시금 반납과 추후 납부를 통해 가입기간을 늘리는 사람은 2007년 1651명에서 지난해 6987명으로 급증했다.

전업주부 같은 임의 가입자는 보험료를 형편에 맞게 줄이거나 늘릴 수 있다. 연금을 받을 시점이 얼마 안 남았고 여윳돈이 있다면 보험료를 많이 내야 유리하다. 2008년 1월 이후 아이를 낳은 부부는 출산크레디트(가산점) 제도를 이용하면 혜택이 늘어난다. 둘째 아이를 출산하면 12개월, 셋째와 넷째는 18개월씩 가입기간이 늘어난다. 출산크레디트로 최대 50개월까지 연장할 수 있다. 2008년 1월 이후 입대해 병역을 마친 사람은 가입기간 6개월을 추가할 수 있다.

공단은 연금을 제대로 받고 활용하는 방법을 포함해 가입자가 노후 계획을 잘 세울 수 있도록 돕는 내용의 맞춤형 서비스를 올해부터 시작한다.

전광우 공단 이사장은 “전국 140개 지사에 센터를 설치해 연금과 건강, 여가를 포괄하는 종합 노후설계 서비스를 제공하겠다”고 밝혔다.

한우신 기자 hanwshin@donga.com

트렌드뉴스

-

1

민생지원금, 누가 얼마나?…4인가구 ‘40만~240만원’

-

2

트럼프 “전쟁 안 도와준 나라들, 너희 스스로 석유 확보하라”

-

3

‘대구 신천 캐리어 시신’ 범인은 딸과 사위였다

-

4

“옷 갈아입는데 벽 틈에 사람 눈이”…투숙객 폭로에 태국 리조트 발칵

-

5

이란 ‘호르무즈 통행료’ 공식화…“연간 150조원 수입 거둘 것”

-

6

“속이 시원”…상의벗고 난동 문신男, 경찰이 업어치기로 제압

-

7

법원 “국힘 김영환 컷오프 효력정지”…정당 공천에 이례적 개입

-

8

트럼프 “6주 후 이란 떠난다” 유가 하락-증시 급반등

-

9

‘국민 70%’ 3577만명에 ‘고유가 지원금’…최대 60만원 준다

-

10

김수민 “김영환 가처분 인용으로 나는 후보자격 상실”

-

1

‘국민 70%’ 3577만명에 ‘고유가 지원금’…최대 60만원 준다

-

2

이정현 국힘 공관위원장 두 번째 사의…위원도 전원 사퇴

-

3

트럼프 “전쟁 안 도와준 나라들, 너희 스스로 석유 확보하라”

-

4

국민의힘 “대구 시민이 표 찍는 기계? 김부겸 막말”

-

5

“속이 시원”…상의벗고 난동 문신男, 경찰이 업어치기로 제압

-

6

트럼프, 호르무즈 나몰라라?…폐쇄된채 전쟁 끝내나

-

7

트럼프, 전쟁비용 청구하나…“아랍국 분담 꽤 관심있다”

-

8

장기기증 故김창민 감독… 알고보니 폭행 당해 뇌사

-

9

법원 “국힘 김영환 컷오프 효력정지”…정당 공천에 이례적 개입

-

10

李 “쓰레기봉투 재고 충분…지엽적 문제 과장”

트렌드뉴스

-

1

민생지원금, 누가 얼마나?…4인가구 ‘40만~240만원’

-

2

트럼프 “전쟁 안 도와준 나라들, 너희 스스로 석유 확보하라”

-

3

‘대구 신천 캐리어 시신’ 범인은 딸과 사위였다

-

4

“옷 갈아입는데 벽 틈에 사람 눈이”…투숙객 폭로에 태국 리조트 발칵

-

5

이란 ‘호르무즈 통행료’ 공식화…“연간 150조원 수입 거둘 것”

-

6

“속이 시원”…상의벗고 난동 문신男, 경찰이 업어치기로 제압

-

7

법원 “국힘 김영환 컷오프 효력정지”…정당 공천에 이례적 개입

-

8

트럼프 “6주 후 이란 떠난다” 유가 하락-증시 급반등

-

9

‘국민 70%’ 3577만명에 ‘고유가 지원금’…최대 60만원 준다

-

10

김수민 “김영환 가처분 인용으로 나는 후보자격 상실”

-

1

‘국민 70%’ 3577만명에 ‘고유가 지원금’…최대 60만원 준다

-

2

이정현 국힘 공관위원장 두 번째 사의…위원도 전원 사퇴

-

3

트럼프 “전쟁 안 도와준 나라들, 너희 스스로 석유 확보하라”

-

4

국민의힘 “대구 시민이 표 찍는 기계? 김부겸 막말”

-

5

“속이 시원”…상의벗고 난동 문신男, 경찰이 업어치기로 제압

-

6

트럼프, 호르무즈 나몰라라?…폐쇄된채 전쟁 끝내나

-

7

트럼프, 전쟁비용 청구하나…“아랍국 분담 꽤 관심있다”

-

8

장기기증 故김창민 감독… 알고보니 폭행 당해 뇌사

-

9

법원 “국힘 김영환 컷오프 효력정지”…정당 공천에 이례적 개입

-

10

李 “쓰레기봉투 재고 충분…지엽적 문제 과장”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0