[현금 없는 사회: 세계 각국 현황]

1661년 유럽에서 가장 먼저 지폐를 발행한 스웨덴은 이제 거꾸로 동전과 지폐 등이 필요 없는 ‘현금 없는 사회(cashless society)’를 만드는 데 앞장서고 있다. 스웨덴에선 버스 같은 대중교통을 이용할 때 아예 현금을 사용할 수 없다. 세계적인 팝그룹 ‘아바’를 기념하는 아바박물관도 카드로만 입장권을 살 수 있다.

스웨덴 최대 은행인 SEB를 비롯해 주요 은행은 대부분의 영업점에서 현금 입출금 업무를 하지 않는다. 심지어 길거리에서 자활잡지를 파는 노숙인들도 모바일 카드결제기를 갖고 다닌다. 스웨덴에서 관광사업을 하는 이필립 씨는 “현금을 쓰는 사람이 워낙 없다 보니 식당의 팁 문화도 사라지고 있다”고 귀띔했다.

문종진 명지대 교수(경영학)는 “현금을 쓰지 않으면 지하경제가 양성화되면서 저성장의 늪에 빠진 한국 경제의 성장률을 높이는 효과도 기대할 수 있다”며 “세계적 추세에 맞춰 발 빠르게 현금 없는 사회를 준비해야 한다”고 말했다.

▼ 프랑스, 130만원 넘는 현금거래 금지… 스웨덴, 현금 내면 대중교통 못 타 ▼

한은은 동전 발행 비용을 줄이고 동전 사용의 불편함을 해소하기 위해 선진국의 ‘현금 없는 사회’ 모델을 바탕으로 2020년까지 ‘동전 없는 사회’를 만들 방침이다. 박이락 한은 금융결제국장은 “한국은 신용카드 인프라가 잘돼 있고 스마트폰을 이용한 ‘페이’(간편결제 서비스)도 활성화돼 동전 없는 사회를 위한 기반이 충분히 마련됐다”고 말했다.

세계 각국, 현금 시대의 종언

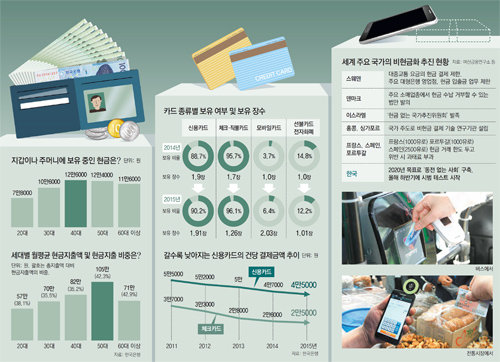

주요 선진국들은 한국보다 한발 앞서 정부가 적극적으로 동전과 지폐 등 현금을 퇴출시키는 정책을 펼치고 있다. 이스라엘은 2014년 5월 세계에서 처음으로 ‘현금 없는 국가추진위원회’를 발족했다. 프랑스는 지난해 9월부터 1000유로(약 130만 원) 이상을 거래할 때는 현금 사용을 전면 금지하고 이를 위반하면 과태료를 물리고 있다. 스페인, 벨기에, 포르투갈 등도 현금 거래에 한도를 두고 있다.

스웨덴, 덴마크 등 현금 없는 사회에 빠른 속도로 다가가고 있는 북유럽 국가들은 동전, 지폐 등 현금 결제의 비중이 20% 안팎으로 다른 나라들의 평균치인 75%보다 훨씬 낮다. 벨기에와 프랑스는 현금 결제의 비중이 10%도 채 되지 않는다.

한국도 지난해 각종 페이가 쏟아지고 모바일카드가 허용되면서 하루 평균 347조8000억 원이 비현금 지급수단으로 결제됐다. 특히 지난해 결제 건수 기준으로 신용카드가 전체 결제의 39.7%를 차지하면서 현금(36.0%)을 제치고 1위에 올라섰다. 현금 이용 비중은 전년도(38.9%)보다 줄었다.

현금 사라지면 “실보단 득이 클 것”

세계 각국이 인간의 최고 발명품 중 하나로 꼽히는 현금을 없애려는 것은 현금 사용이 낳고 있는 각종 부작용 때문이다. 현금은 발행과 유통, 보관 등에 비용이 많이 들어간다. 한국에서도 10원짜리 동전 하나를 만드는 데 20원이 들어가 매년 동전을 새로 만드는 데에만 600억 원가량이 쓰인다. 마스터카드는 세계적으로 현금 없는 사회를 구현할 경우 세계 국내총생산(GDP)의 1.5%에 해당하는 비용이 절감될 수 있다고 보고 있다.

또 현금 대신 전자거래가 활성화되면 탈세나 뇌물 등을 없애고 지하경제를 양성화하는 효과도 얻을 수 있다. 글로벌 컨설팅업체 맥킨지에 따르면 현금 결제 비중이 50% 이하인 국가들은 GDP에서 지하경제 규모가 차지하는 비중이 평균 12%이지만 현금 결제가 80%를 웃돌면 지하경제 비중이 32%로 치솟았다. 문종진 명지대 교수는 “한국은 지하경제 비중이 GDP의 27%로 경제협력개발기구(OECD) 평균을 크게 웃돈다”며 “지하경제를 양성화하고 정부의 세수를 확보해 국민 경제에도 도움이 될 수 있도록 현금 없는 사회를 구축해야 한다”고 주장했다.

현금 없는 사회에서는 중앙은행이 시중의 통화 흐름을 정확하게 측정할 수 있어 통화정책의 효과를 더 높인다는 분석도 나온다.

이효찬 여신금융연구소 실장은 “경기불황 때는 중앙은행이 제로 수준으로 기준금리를 낮춰도 불안감에 오히려 민간이 현금 보유를 늘리면서 정책 효과를 떨어뜨린다”며 “그러나 현금이 없으면 이런 부작용이 사라질 것”이라고 말했다.

하지만 카드와 페이 결제 과정에서 정보 유출이 발생할 수 있고, 국가기관이 개개인의 거래내용을 다 들여다볼 수 있어 ‘빅 브러더’가 될 것이라는 우려도 만만찮다. 문 교수는 “정치적 목적으로 개인의 거래내용을 볼 수 없도록 법적 장치를 사전에 잘 갖춰야 한다”고 말했다. 강임호 한양대 경제학부 교수(한국지급결제학회 부회장)는 “현금만이 갖는 익명성과 편리함 때문에 현금이 완전히 사라지는 사회가 오긴 힘들 수 있다”면서도 “현금을 쓰면 불이익을 받는 사회가 보편화될 것”이라고 말했다.

정임수 imsoo@donga.com / 예테보리=조은아 기자

토요판 커버스토리

구독![[토요판 커버스토리]말라리아 체크 돕고… 장애인 위한 지도 만들고…](https://image.donga.com/donga_v1/images/img_default.png)

![[토요판 커버스토리]톡톡 튀는 자원봉사](https://dimg.donga.com/a/204/115/95/2/wps/NEWS/IMAGE/2016/04/30/77862175.1.jpg)

![[토요판 커버스토리]“받았으니, 갚아야죠” “친구따라 갔다가 되레 힐링”](https://dimg.donga.com/a/204/115/95/2/wps/NEWS/IMAGE/2016/04/30/77861910.1.jpg)

이런 구독물도 추천합니다!

-

김현수의 뉴욕人

구독

-

양종구의 100세 시대 건강법

구독

-

기자의 눈

구독

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

지금 뜨는 뉴스

-

문 개방 후 8초 만에 ‘탕탕탕’… LA경찰, 한인 총격 보디캠 공개

- 좋아요 개

- 코멘트 개

-

뉴진스 부모들, 하이브와 전면전? ‘엔터계 전속계약 분쟁’ 전문 변호사 선임

- 좋아요 개

- 코멘트 개

-

![“진정한 휴식(休食)이 있는 먹케이션 ‘고마워, 할매 ’로 초대합니다” [그 마을엔 청년이 산다]](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News/124990911.1.thumb.jpg)

댓글 0