현대제철

○ 철강 업황, “차츰 개선” vs “글쎄”

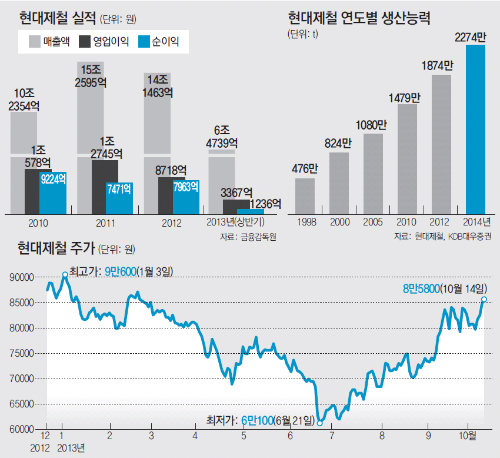

현대제철 주가는 6월 21일 6만1100원에서 꾸준히 상승해 14일에는 8만5800원까지 치솟았다. 주가가 오른 것은 철강산업 업황이 개선될 것이라는 기대감과 함께 3고로 완공으로 현대제철의 생산량이 늘어날 것으로 전망됐기 때문이다.

하지만 국내 철강산업에 큰 영향을 미치는 중국의 경기가 침체 상태를 벗어나지 못하고 있어 본격적인 회복세를 보이기는 쉽지 않다는 전망도 나온다. 방민진 하이투자증권 연구위원은 “중국이 적극적으로 경기부양에 나서지 않고 있어 산업 경기가 개선되더라도 큰 폭으로는 개선되기 어려워 보인다”고 말했다. 이렇게 되면 주가가 충격을 받지는 않더라도 지지부진한 흐름을 이어갈 수 있다는 것이다.

○ “합병, 시기와 비율이 관건”

현대제철의 주가에 영향을 미치는 또 다른 변수는 현대하이스코와의 합병이다. 현대하이스코는 자동차용 철강제품을 생산하는 업체로 현대제철과 함께 현대차그룹의 주요 계열사다. 현대제철이 고로에서 쇳물을 뽑아내 열연강판을 만들어내면 현대하이스코는 이 물량을 받아 자동차용 냉연강판을 제작한다. 포스코가 쇳물을 자동차용 강판으로 만드는 모든 과정을 단독 수행하는 반면 현대제철과 현대하이스코는 이를 나눠서 맡고 있는 것. 이 때문에 합병을 통해 제조 과정을 하나로 통합하는 것이 효율적이라는 분석이 제기된다.

문제는 합병 시기와 합병 비율이다. 합병 논의는 연내 혹은 내년에 본격화할 수 있다는 의견이 많다. 조강운 신영증권 연구원은 “합병 논의가 급물살을 타면 주가에 긍정적인 영향을 미칠 수 있다”면서도 “합병조건이나 비율에 따라 어떤 쪽에 투자하는 게 유리할지는 달라지므로 지켜봐야 한다”고 말했다.

손효림 기자 aryssong@donga.com

시선집중, 이 주식

구독![[시선집중, 이 주식]‘고난의 행군’ 끝내고 턴어라운드 삼성물산](https://dimg.donga.com/a/204/115/95/2/wps/NEWS/IMAGE/2013/10/24/58420819.2.jpg)

![[시선집중, 이 주식]3고로 가동후 시세분출 ‘高高’](https://dimg.donga.com/a/204/115/95/2/wps/NEWS/IMAGE/2013/10/14/58215631.1.jpg)

![[시선집중, 이 주식]美에 신차 줄줄이 출시… 연중 최고가 ‘시동’](https://dimg.donga.com/a/204/115/95/2/wps/NEWS/IMAGE/2013/09/25/57834320.1.jpg)

이런 구독물도 추천합니다!

-

광화문에서

구독

-

BreakFirst

구독

-

이호 기자의 마켓ON

구독

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

지금 뜨는 뉴스

-

수면제·술에 취해 남편 살해한 50대 징역 13년…심신상실 불인정

- 좋아요 개

- 코멘트 개

-

“종말이 오는 줄”…中 광저우 휩쓴 토네이도 영상 보니

- 좋아요 개

- 코멘트 개

-

2000만원 짜리 까르띠에 귀걸이를 2만원에 건진 男…가격 오류 소동

- 좋아요 개

- 코멘트 개

댓글 0