“최상은 아니지만 최대 악재는 털었다”

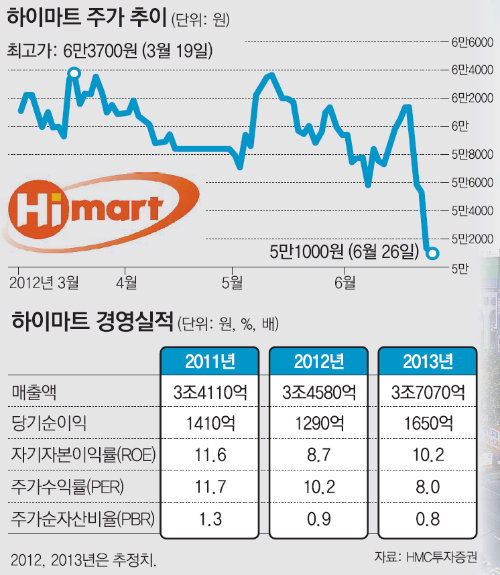

국내 사모펀드인 MBK파트너스가 하이마트의 우선협상대상자로 결정된 25일 하이마트 주가가 7% 넘게 급락하는 등 시장의 반응이 싸늘했다. 금융투자업계에서는 이번 인수 결정이 당분간 주가 흐름에 악재로 작용할 것이라는 의견이 우세하다.

26일 코스피시장에서 하이마트는 전날보다 300원(0.58%) 떨어진 5만1000원에 거래를 마쳤다. 전날 7.4% 급락한 점에 비춰보면 진정된 모습이었다.

하이마트는 올 1분기에 매출액과 영업이익이 전년 동기 대비 각각 9.5%, 43.2% 급감하며 ‘어닝 쇼크’를 겪었다. 전반적인 소비경기 침체에다 대주주 횡령 등 내부문제가 겹친 탓이었다. 2분기 실적 전망도 그리 밝지 않다. 5월 초 경영진이 새로 바뀌면서 경영 정상화에 나섰지만 영업 공백 여파가 적지 않았다. 또 지난해 큰 수익을 가져다 준 에어컨 판매가 부진하면서 이익이 전년보다 줄어들 것으로 예상됐다.

가전판매 업황도 좋지 않다. 경기회복에 대한 기대감이 낮다 보니 가전제품 수요도 살아나지 못하고 있다. 전체 가전제품 소매점의 판매 증가율은 3, 4월 연속 마이너스를 나타냈다. 대형 유통업체들이 가전판매 업계 진출을 노리는 점도 부담이다. 하이마트 인수에 실패한 롯데쇼핑은 자체 디지털플라자를 준비 중이고 이마트는 전자랜드 인수 우선협상대상자로 선정된 상태여서 업계 내 치열한 경쟁까지 예고돼 있다.

하지만 대주주 횡령, 인수자 불확실성 등 주가를 짓눌렀던 악재들이 일단락된 점은 긍정적이다. 이미 주가가 바닥을 형성하고 있고 새로운 대주주의 역량에 따라 재도약의 기회를 잡을 수 있다는 분석이 있다.

박종렬 HMC투자증권 연구원은 “최대주주 리스크가 해소돼 다시 투자자들의 신뢰를 얻을 수 있는 기회가 왔다”며 “하반기에 몰려 있는 신규점 개설 등을 계기로 3분기부터는 실적 개선을 기대할 만하다”고 말했다.

김철중 기자 tnf@donga.com

![[시선집중, 이 주식]YG엔터테인먼트](https://image.donga.com/donga_v1/images/img_default.png)

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

지금 뜨는 뉴스

-

日정부 라인 지분매각 압박, 2년 전 ‘개인정보 보호 인증심사 중단’서 시작됐다

- 좋아요 개

- 코멘트 개

-

조선시대에도 ‘캣맘’ 있었다…숙종 무덤까지 따라간 애묘 ‘금손이’

- 좋아요 개

- 코멘트 개

-

![전이되고 재발한 암… 4차례 수술 거뜬히 이겨낸 비결[병을 이겨내는 사람들]](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News/124883303.8.thumb.jpg)

전이되고 재발한 암… 4차례 수술 거뜬히 이겨낸 비결[병을 이겨내는 사람들]

- 좋아요 개

- 코멘트 개

댓글 0