한국은행은 10월 금융통화위원회에서 정책금리를 현 2.0%에서 동결했다. 이성태 한국은행 총재는 회의 직후 발표된 성명서에서 경기회복의 불확실성과 안정적인 물가수준, 주택가격 둔화 등을 거론했다. 성명서 발표 이후 시장에선 9월과 분위기가 180도 바뀐 것으로 평가하며 연내 금리인상 가능성은 물 건너간 것으로 평가하고 있다.

한국은행의 입장 선회는 크게 두 가지 이유에 바탕을 두고 있다. 하나는 원화강세가 부담이 됐을 것이고, 다른 하나는 글로벌 정책 공조를 깨기가 어려웠을 것이다. 현 상황에서 금리를 인상할 경우 원화강세에 속도가 붙을 것이며, 이는 우리 경제 전반에 득(得)보다 실(失)이 클 수 있다. 여기에 G20 정상회담에서 글로벌 정책 공조를 역설한 마당에 우리가 먼저 판을 깬다는 비난도 부담이 될 수 있다. 이유가 어떻든 금리인상은 내년 1분기 이후 시작될 것 같다.

이번 주부터 3분기 실적발표 시즌에 들어선다. 7월에 2분기 실적을 발표하면서 주가가 큰 폭으로 상승했기 때문에 혹시 이번에도 같은 흐름을 기대하는 시각이 있는 것 같다. 그러나 결론부터 말하면 이번 실적발표 시즌은 차분하게 진행될 공산이 높다. 이유는 그때와 달리 이번에는 투자자의 기대치가 높아졌기 때문에 대폭적인 실적 호전이 아니라면 뜨거운 반응을 기대하기 어렵다.

삼성전자의 3분기 예비실적 발표가 단적인 사례이다. 삼성전자는 해외법인을 포함한 글로벌 연결 기준으로 약 4조1000억 원의 잠정 영업이익을 발표했다. 놀라운 실적이었지만 당일 주가는 약보합으로 마감했다. 이를 놓고 다양한 해석이 가능하지만 한 가지 확실한 것은 3분기 실적호전 뉴스가 주가에 상당 폭 반영됐다는 것이다.

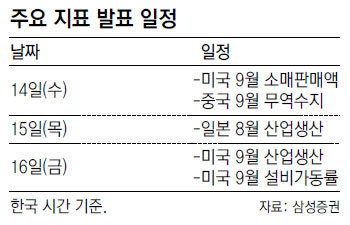

이번 주에는 LG화학, 신세계, 포스코, LG디스플레이, 한국전력의 실적발표가 예정돼 있다. ‘당초 예상치와 실제 발표치의 차이’ ‘원화강세가 수출주와 내수주에 미친 효과’ ‘4분기 이후 실적에 대한 전망’ 등이 중요한 체크 포인트이다.

미국에서도 굵직굵직한 기업의 실적발표가 대기하고 있다. 인텔, JP모간, 찰스스왑, 씨티그룹, 골드만삭스, 노키아, 구글, IBM, BOA, GE가 실적을 발표할 예정이다. 미국시장은 우리와 달리 실적 기대치가 높지 않아 예상치 못한 호실적이 발표된다면 깜짝 랠리도 기대해 볼 수 있다. 참고로 S&P500 기업의 3분기 영업이익은 전년 동기 대비 6.6% 감소하는 것으로 추정됐다.

오현석 삼성증권 투자정보파트장

This week

구독![[This Week]움츠린 시장, 美- 中위안화 줄다리기 주시](https://image.donga.com/donga_v1/images/img_default.png)

-

광화문에서

구독

-

기자의 눈

구독

-

유윤종의 클래식感

구독

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

지금 뜨는 뉴스

-

[단독]원전 유치 지원금 1279억, 주민 갈등속 10년째 ‘방치’

- 좋아요 개

- 코멘트 개

-

“위독한 상태였다”…심장질환 4세 아이, 300km 날아온 의료진이 살려

- 좋아요 개

- 코멘트 개

-

어려보이는 ‘뱀파이어 시술’…美무면허 업소에서 받았다가 HIV 감염

- 좋아요 개

- 코멘트 개

댓글 0