투자형 상품 골라야 고수익

[?] 40세 직장인이다. 지난달 두 채의 집을 팔고 다시 한 채를 샀더니 1억2000만 원의 여유자금이 생겼다. 이 돈을 장기간 운용해 고수익을 올리고 싶다. 부부 은퇴자금과 자녀 교육자금으로 사용하기 위해서다. 현재 금융자산은 주택청약예금 1000만 원, 정기예금 3000만 원, 국내 주식형펀드 310만 원, CMA통장에 1200만 원이 있다. 자녀 명의로도 각각 150만 원이 있다. 또 1개월 정기예금으로 1억2000만 원을 넣었다.

현재 살고 있는 집이 4억4000만 원이고 1억2000만 원짜리 오피스텔을 임대하고 있다. 오피스텔 구입 시 대출 5000만 원을 받아서 매달 29만2000원을 이자로 낸다. 소득은 월급 520만 원, 월세 90만 원이다. 매달 생활비 280만 원, 자녀 학원비 150만 원, 부모님 생활비 70만 원을 쓰고 있다. 또 상해보험 10만 원, 자녀 교육비용 펀드에 40만 원이 들어간다. 지금 보유한 부동산은 자녀 결혼자금으로 사용할 계획이다. 은퇴 후 생활비로 연 3000만 원 정도를 예상하고 있는데 이를 마련하는 방법을 알고 싶다. 기대수익률은 연 10% 이상, 은퇴 후엔 연 7% 정도다.

상담자의 총자산은 7억3810만 원이다. 살고 있는 집을 포함한 부동산 자산이 5억6000만 원, 금융 자산이 1억7810만 원, 대출금 5000만 원으로 순자산은 6억8810만 원이다. 여유자금에 대한 투자 포트폴리오를 세우기 전에 먼저 대출을 생각해 봐야 한다. 오피스텔 임대료 수입이 있기 때문에 대출이자를 갚고도 남는다고 생각하기 쉽지만 금리상승기에 접어들면서 현재 연 7% 정도인 대출금리가 앞으로 크게 뛸 가능성이 높다. 따라서 여유자금으로 대출금을 먼저 상환하고 나머지 자금에 대한 운용방안을 마련하는 게 좋다.

노후생활비로 매년 3000만 원을 쓰려면 6억1400만 원이 필요하다.(상담자가 56세에 은퇴해서 85세까지 생존한다고 가정, 물가상승률 4%, 은퇴 전 세후수익률 10%, 은퇴 후 세후수익률 7% 반영해 계산) 상담자의 금융자산에서 자녀 교육비용 펀드와 대출금 상환을 제외하면 1억2500만 원이 남는다. 따라서 4억9000만 원이 더 있으면 상담자가 원하는 노후생활비를 마련할 수 있다. 이를 위해서는 지금 가지고 있는 돈 1억2000만 원 외에 매달 257만 원을 노후생활비로 저축해야 한다.

하지만 급여소득자가 매달 257만 원을 노후자금용으로만 저축하기는 매우 어렵다. 상담자는 생활비를 최대한 줄이고 저축액을 늘리면 월 140만 원을 저축할 수 있다. 부족한 자금은 소득이 늘면 무조건 저축해 채우면 된다.

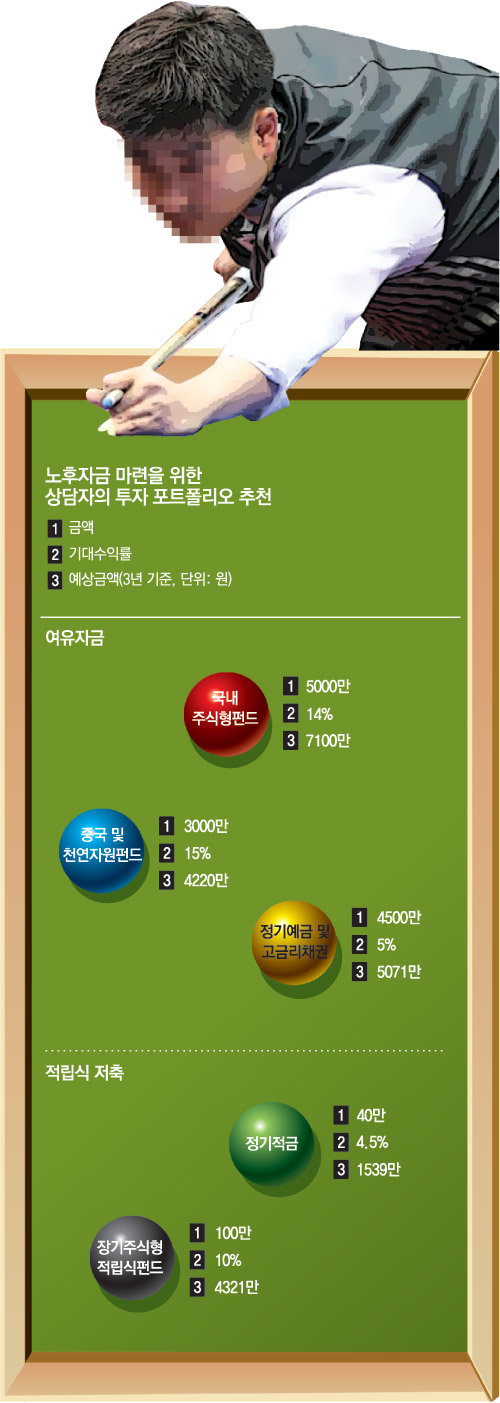

1억2000만 원의 여유자금으로 매년 10% 이상 수익을 올리기 위해서는 위험을 감수하고 투자형 상품으로 포트폴리오를 구성해야 한다. 경기회복에 대한 기대가 커지고 주가지수가 상승하고 있는 만큼 주식형펀드와 주가연계증권(ELS), 주가지수연동예금(ELD), 단기회전식 정기예금을 추천한다. 주식형펀드는 국내와 중국, 천연자원 관련 펀드에 투자하는 게 좋다. 정기예금은 향후 금리상승 가능성이 높기 때문에 CD금리나 시장 금리에 변동하는 회전식 상품이 적합하다. 그리고 매달 저축액도 적립식펀드와 정기적금으로 나눠 넣기를 권한다.

정리=정임수 기자 imsoo@donga.com

골프&건강

![[골프&건강]새벽 라운딩후 팔 저린데…](https://image.donga.com/donga_v1/images/img_default.png)

-

양종구의 100세 시대 건강법

구독

-

데이터 비키니

구독

-

청계천 옆 사진관

구독

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

지금 뜨는 뉴스

-

![믹스커피를 판다고?… 특이하고 신기한 김봉진 신사업 ‘뉴믹스 커피’ 가보니[동아리]](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News/124680994.1.thumb.jpg)

믹스커피를 판다고?… 특이하고 신기한 김봉진 신사업 ‘뉴믹스 커피’ 가보니[동아리]

- 좋아요 개

- 코멘트 개

-

외식 겁나는 ‘가정의 달’… 피자-햄버거값도 줄인상

- 좋아요 개

- 코멘트 개

-

김정은 이번엔 日도요타 SUV 6대 끌고 등장…대북제재 농락

- 좋아요 개

- 코멘트 개