변액연금보험-연금저축 활용할만

[Q]연봉이 5000만 원인 40세 직장인이다. 소비를 줄여서라도 연봉의 10∼20%는 노후자금으로 적립하고 싶다. 노후자금 준비는 어떻게 해야 할까.

은퇴 시기가 불확실한 급여 소득자는 투자금액과 적립기간이 제한적일 수밖에 없다. 따라서 조금이라도 많은 노후자금을 마련하기 위해서는 수익률을 중요하게 따져봐야 한다. 예를 들어 매년 100만 원을 20년 동안 4%의 연간 금리로 적립한 사람과 8%로 적립한 사람은 적립 금액이 20년 후 각각 2978만 원과 4576만 원으로 큰 차이가 난다. 그런데 문제는 수익률과 투자위험이 비례한다는 점이다. 부도 위험이 없는 국가에서 발행하는 국채의 수익률이 4% 안팎일 때 이보다 더 높은 수익을 얻으려면 부도를 포함해 여러 위험을 감수해야 한다.

따라서 은퇴 준비를 위한 금융상품을 고를 때에는 꾸준히 높은 수익률을 달성할 수 있는지 살펴봐야 한다. 세부적으로는 △장기투자 원칙에 충실한가 △주식 편입 비율이 과도하지 않은가 △원금보장이 되는가 △이자소득에 대해 과세가 되는가를 따져봐야 한다.

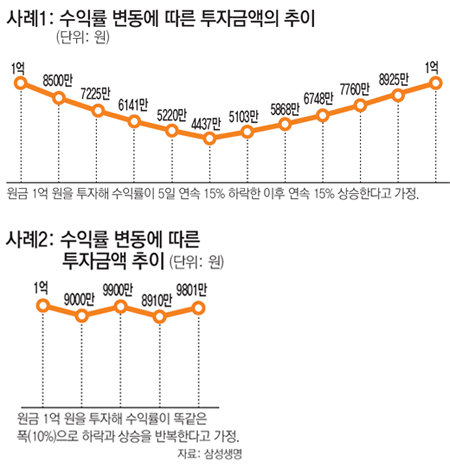

첫 번째 사례를 살펴보자. 원금 1억 원을 투자해 5일 연속 수익률이 15% 하락하면 원금은 절반도 채 남지 않게 된다. 이후 수익률이 똑같은 폭으로 매일 15%씩 상승한다고 가정하면 원금 1억 원을 회복하는 데는 하락 때보다 하루가 더 걸린다. 두 번째 사례는 원금 1억 원을 투자했는데 수익률이 10% 하락과 상승을 반복한 경우다. 이때 수익률의 변동 폭이 같기 때문에 결과적으로 원금이 그대로 남아 있다고 생각하기 쉽다. 하지만 결국 109만 원의 손해를 본다.

위의 두 사례를 통해 노후자금처럼 미래에 쓸 자금을 안정적으로 마련하기 위해서는 장기투자 원칙에 충실해 수익률의 변동이 작은 상품에 투자하는 게 바람직하다는 것을 알 수 있다. 수익률 변동성이 작다는 얘기는 주식편입 비율과도 밀접한 관계가 있다. 금융상품은 채권형부터 주식형 상품까지 매우 다양하며 주식 편입 비율이 높을수록 변동성이 크다. 원금 보장 여부도 중요하다. 대표적인 노후자금 준비 상품인 연금보험 가운데 변액연금보험은 수익률에 따라 보험금은 달라지지만 연금개시 시점에 납입한 보험료는 보장된다. 매달 100만 원씩 10년간 보험료를 냈다면 수익률과 상관없이 연금개시 시점에 최소한 1억2000만 원이 보장된다는 뜻이다.

또 비과세 및 절세 상품이 있다면 우선적으로 활용해야 한다. 연금저축은 연간 300만 원까지 100% 소득공제를 받을 수 있는 절세형 상품으로 은행(연금저축신탁) 보험사(연금저축보험) 증권사(연금저축펀드)에서 가입할 수 있다. 김동욱 삼성생명 FP센터 팀장

정리=정임수 기자 imsoo@donga.com

골프&건강

![[골프&건강]새벽 라운딩후 팔 저린데…](https://image.donga.com/donga_v1/images/img_default.png)

-

월요 초대석

구독

-

정용관 칼럼

구독

-

이헌재의 인생홈런

구독

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

지금 뜨는 뉴스

-

“101세 할머니를 한 살배기 아기로…” 美항공사 시스템 오류

- 좋아요 개

- 코멘트 개

-

“종말이 오는 줄”…中 광저우 휩쓴 토네이도 영상 보니

- 좋아요 개

- 코멘트 개

-

식당에 필로폰 든 가방 놓고 간 50대…제발로 파출소 찾았다 붙잡혀

- 좋아요 개

- 코멘트 개