공유하기

[금융플라자]환율비상…달러 송금 늦추고 해외여행땐 카드로

-

입력 2004년 11월 22일 16시 11분

글자크기 설정

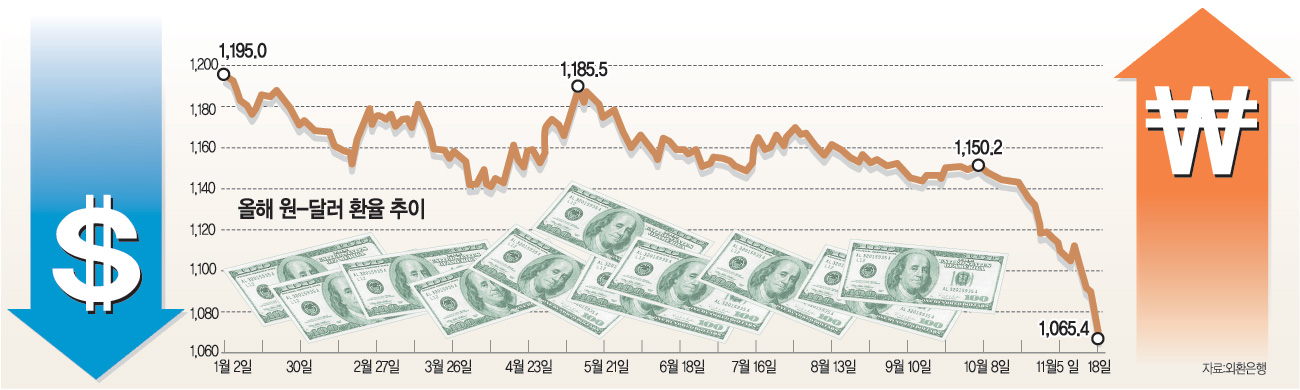

▽환전 시점=원-달러 환율 하락세가 이어지는 상황에서는 가급적 달러를 일찍 팔고 늦게 사는 것이 유리하다.

예컨대 유학생 자녀를 둔 부모는 달러 송금 시기를 늦추는 것이 좋다. 조만간 해외여행을 할 계획이라면 당장 필요한 돈만 달러로 바꿔 나가고 나머지 금액은 현지에서 신용카드로 결제하는 것이 낫다. 반대로 해외여행에서 쓰고 남은 달러가 있고 조만간 다시 쓸 일이 없다면 귀국하는 즉시 원화로 바꿔 놓는 게 좋다.

갖고 있는 달러를 얼마 있지 않아 써야 한다면 외화예금에 넣어두는 것도 한 가지 방법이다. 환율이 크게 떨어지지 않는 한 서둘러 환전해봤자 환전수수료만 날릴 수 있다.

|

외화예금을 꼭 기피할 필요는 없다. 수수료를 내면 환율 변동에 따른 손실을 보상해 주는 외화예금도 많이 나와 있다.

▽환 헤징=해외펀드나 해외투자 국내펀드에 가입한 고객은 선물환 계약으로 환율 변동 위험에 대비할 수 있다.

선물환 계약이란 미리 약속한 환율로 미래 일정 시점에 두 가지 통화를 교환할 것을 약속해 환율 변동 위험을 배제하는 일종의 보험이다.

예컨대 달러당 1000원의 환율로 100만달러를 환전하면 10억원이 된다. 환율이 990원으로 떨어질 경우 100만달러를 원화로 바꾸면 9억9000만원만 받는다. 선물환계약을 하면 미래의 환율을 달러당 1000원으로 고정해 1000만원의 환차손을 예방할 수 있다.

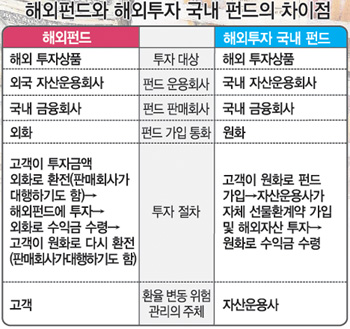

해외펀드는 외국 투자회사가 만든 펀드를 국내 금융회사가 받아와 국내 투자자들에게 판다. 국내 판매사가 고객한테 받은 원화를 달러나 유로 등 외국 통화로 바꿔 해외펀드에 가입한 뒤 할당받은 운용수익금을 다시 원화로 환전해 고객에게 돌려주는 방식으로 운영된다.

한국펀드평가 우재룡 사장은 “해외펀드는 국내 금융회사가 고객이 원하면 선물환 계약을 대행해 준다”면서 “별도 수수료를 받지 않으므로 가급적 의뢰하는 것이 좋다”고 말했다.

환율 변동 위험 없이 해외상품에 투자하고 싶다면 해외투자 국내펀드를 활용할 수도 있다. 국내 자산운용사가 투자자금을 모아 해외상품에 투자하는 펀드로 운용사가 환율 변동 위험을 알아서 해결한다.

최근 환율 하락을 계기로 ‘해외상품 투자가 국내상품 투자보다 안전하다’는 막연한 생각을 바꿀 필요가 있다. 해외상품 투자가 수익률은 상대적으로 안정적일지 모르지만 환율 변동 위험이 따르기 때문에 무조건 더 나은 건 아니다.

예컨대 환율이 급락하자 한때 인기를 끌던 환율 연동 정기예금 가입자들이 울상을 짓고 있다.

환율 연동 정기예금은 환율이 일정 범위에 머물면 최고 연 7%의 이자를 주지만 그 범위를 벗어나면 연 0∼1%의 수익률을 보장하는 상품이다. 최근 환율 급락으로 대부분 환율 연동 정기예금 금리는 0∼1%로 확정됐다.

이철용기자 lcy@donga.com

금융 플라자 >

![[금융플라자]선박… 부동산… 돈 몰리는 펀드 따로있다](https://image.donga.com/donga_v1/images/img_default.png)

이런 구독물도 추천합니다!

-

정치를 부탁해

구독

-

함께 미래 라운지

구독

-

테크챗

구독

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0