가계대출 지점장 전결금리 없애고 대출자의 금리인하 요구권리 강화

올 들어 감사원이 이를 발견하고 추궁하자 해당 시중은행은 “A 씨가 다른 은행에서 빌린 대출이 너무 많아 지점장 전결금리를 올렸다”고 해명했다. 신용프리미엄 이율이 떨어진 만큼 지점장 전결금리를 올려 최종 이자율을 이전과 똑같이 맞춘 것이다.

은행에서 마이너스통장을 사용한 B 씨 역시 지난해 7월 승진하면서 연봉이 20% 넘게 올랐다. 신용평가사는 B 씨의 신용등급을 두 단계 높여줬다. 그러나 이 은행의 마이너스통장 금리는 이전과 마찬가지였다.

모범규준의 핵심은 △대출금리의 투명한 공시 △합리적인 가산금리 부과기준 마련 △금리인하 요구권 강화 등 3가지다.

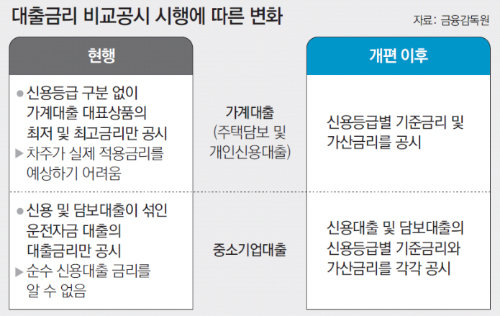

대출금리 공시는 은행들의 신용등급별 대출금리를 비교 공시해줌으로써 경쟁을 유도하겠다는 취지다. 이에 따라 앞으로 은행별 대출금리는 주택담보대출과 가계신용대출, 중소기업대출로 나눠 매달 은행연합회 홈페이지에 공시된다.

은행들은 기준금리와 가산금리를 합친 대출금리를 신용등급 10단계 분류체계에 따라 △1∼3등급 △4등급 △5등급 △6등급 △7∼10등급의 구간별로 금리를 제시해야 한다. 다만 관심이 모아졌던 가산금리를 산정하는 항목별 이율은 은행의 영업비밀 보호를 이유로 공개대상에서 제외했다.

시중은행들은 가산금리의 항목별 공개가 이뤄지지 않은 데 안심하면서도 비교공시의 실효성에 대해선 의문을 표시했다. 한 은행 관계자는 “경기악화로 인해 대출수요가 크게 줄어 은행들의 대출경쟁이 이미 치열한 상황”이라며 “공시로 인한 금리인하 효과는 별로 크지 않을 것”이라고 말했다.

가산금리 부과기준 개선방안으로는 객관적인 기준이 없다는 비판을 받아온 일선 지점장의 전결금리 산정을 가계대출에서 없애기로 했다. 대신 기업대출에선 구체적인 부과기준을 세워 지점장이 전결금리를 정하되 본점 승인을 받도록 했다. 이와 함께 목표이익률과 같은 가산금리 주요 항목을 조정하거나 새로 만들 때에는 타당성 심사를 반드시 거치도록 했다.

그동안 실효성 논란이 많았던 대출자의 ‘금리인하 요구권’은 강화됐다. 은행 내규에 명시하도록 했기 때문이다. 금리인하 요구권에 따라 신용대출 만기를 연장하거나 새로 대출을 받을 때 개인이나 기업고객이 은행이 정한 금리수준에 이의를 제기할 수 있다. 이를 위해서 앞으로 은행은 만기연장 시 개인 대출자의 승진이나 이직, 소득증가에 따른 신용등급 상승을 가산금리 조정에 반영해 문자메시지로 고객들에게 알려줘야 한다.

김상운 기자 sukim@donga.com

![[오늘의 핫 이슈]3년 절치부심 GM, 산은 보유 한국GM 지분 전량 매입 나서는 배경은?](https://image.donga.com/donga_v1/images/img_default.png)

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

지금 뜨는 뉴스

-

다들 빗장걸때 한국만 시장 활짝 연 해상풍력… “중국에 다 뺏겨”

- 좋아요 개

- 코멘트 개

-

[단독]차기 경찰청장 후보군, 이르면 이달 윤곽… 치안정감 2명 이상 교체될 듯

- 좋아요 개

- 코멘트 개

-

이란 대통령 헬기 추락사에…이란 “美제재 탓” vs 美 “노후헬기 띄운건 이란”

- 좋아요 개

- 코멘트 개

댓글 0