공유하기

[우병탁의 절세통통(㪌通)]아파트 증여세? 이웃집 거래가격 보세요

- 동아일보

-

입력 2019년 3월 8일 03시 00분

글자크기 설정

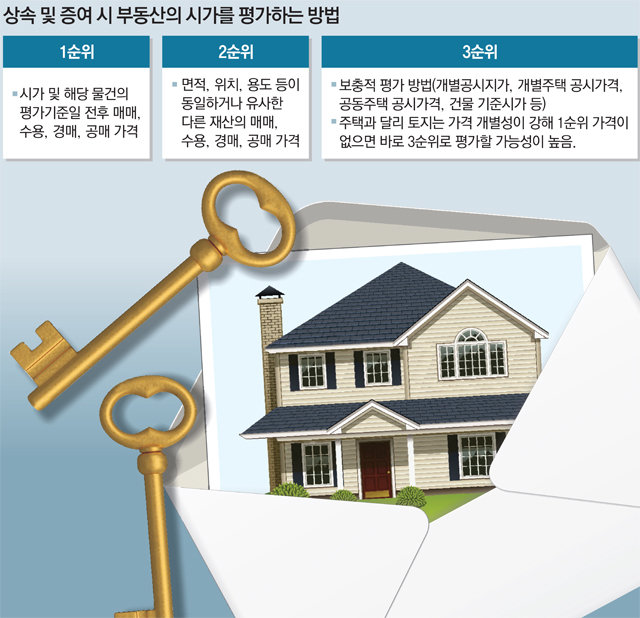

상속-증여때 세금 계산 기준

최근 A 씨처럼 고액 자산가가 아닌 사람들 가운데서도 부동산 증여를 검토하는 이들이 늘었다. 공시가격 인상 등으로 세금 부담이 점점 더 커질 것을 우려해서다. 상속·증여세 계산에서 중요한 것 중 하나가 재산의 가치를 평가하는 일이다. 상속·증여세의 경우 다른 세금에 비해 세율이 비교적 높다. 상속이나 증여를 받는 재산의 크기(과세표준)에 따라 10∼50%의 세율이 적용된다. 상속·증여재산의 규모에 따라 세금이 크게 달라질 수 있다.

상속·증여받은 부동산은 원칙적으로 평가기준일(상속개시일 또는 증여일) 현재 시가에 따른다. 시가란 ‘불특정 다수 사이에 자유롭게 거래가 이루어지는 경우에 통상적으로 성립된다고 인정되는 가액’을 말한다. 매매·수용·공매·감정가격은 시가로 인정된다.

결과적으로 아파트의 경우 1순위 가격은 해당 아파트의 시가다. 하지만 해당 아파트를 상속일 전후 6개월(증여는 직전 6개월 또는 직후 3개월) 내에 샀거나 팔지 않았다면 시가를 알 수 없다. 2순위는 6개월 전후의 매매·수용·공매·감정가격인데 유사한 주택의 매매 사례가 있다면 그 가격을 시가로 본다. 3순위는 해당 주택의 공시가격이다.

반면 대지, 임야 등 토지는 가격의 개별성이 강하다고 보기 때문에 상속·증여할 때 같은 지역 내 거래 사례가 있어도 3순위인 공시가격에 따라 평가할 가능성이 높다.

일반적으로 공시가격이 실제 거래가격보다 크게 낮다는 점을 감안하면 해당 기간 내 유사한 거래 사례가 있는지에 따라 세금이 크게 달라질 수 있다.

특히 상속과 달리 시기를 조정할 수 있는 증여의 경우 반드시 유사한 거래 사례가 있는지 따져보고 증여 시점을 결정해야 한다. 국토교통부 실거래가 공개시스템과 부동산공시가격알리미를 통해 찾아보자. 거래된 아파트가 자신이 보유한 것과 같은 단지인지 여부는 한국감정원의 공동주택관리정보시스템에서 확인할 수 있다.

우병탁 신한은행 부동산투자자문센터 팀장

우병탁의 절세통통(㪌通) >

구독

![[우병탁의 절세통통(㪌通)]매매계약서만 잘 챙겨도 세금 절약](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2019/05/27/95724912.1.jpg)

이런 구독물도 추천합니다!

-

허진석의 톡톡 스타트업

구독

-

사설

구독

-

게임 인더스트리

구독

트렌드뉴스

-

1

카지노에 빠진 학교 행정직, 친한 교사 노후자금 14억 탕진

-

2

인공관절 늦춰주는 ‘이 주사’ 치료…“고령층에게도 효과”

-

3

트럼프 “호르무즈 상황 종료…이란, 봉쇄-무기화 없다 약속”

-

4

“왜 자꾸 줄지?” 딱 1병씩 사라지는 소주…새벽 잠복 끝에 도둑 검거

-

5

李 “연구기관, 배보다 배꼽이 크다”…통폐합-인력조정 시사

-

6

女배구 ‘우승 세터’ 안혜진 음주운전…태극마크 반납 불가피

-

7

국힘 김용태 “계엄날 국회에 뜬 헬기보고 尹 미쳤다고 생각”

-

8

“경비원 만만찮네”…주차빌런 협박에도 스티커 ‘딱’

-

9

김재연 “폭탄 던지듯 평택을 출마, 당혹” 조국 “선의의 경쟁해야”

-

10

전쟁 불똥 맞은 美소고기 값, 한우와 차이 4062원→2719원

-

1

정청래 “의원 향해 고개 빳빳이 든 檢깡패들…수사권 손톱만큼도 안돼”

-

2

[단독]정동영 “北 구성 핵시설” 발언… 美 “정보공유 제한 방침”

-

3

장동혁, 귀국 사흘 연기…“美국무부 인사 요청”

-

4

민주 48%, 국힘 19%…李대통령 지지율 66%

-

5

李 만난 홍준표 “막걸리 한잔 하고 TK신공항 지원 요청했다”

-

6

‘1주택 장특공 폐지 법안’ 범여권 공동발의

-

7

[사설]정동영 정보 누설에 美 ‘공유 제한’… 대북 조급증이 부른 불신

-

8

교황 “한줌의 폭군이 세계 유린…하느님 이름 악용하면 禍 있을것”

-

9

홍준표, 李오찬 앞두고 “내 마지막은 나라 위한 열정으로 살것”

-

10

김재연 “폭탄 던지듯 평택을 출마, 당혹” 조국 “선의의 경쟁해야”

트렌드뉴스

-

1

카지노에 빠진 학교 행정직, 친한 교사 노후자금 14억 탕진

-

2

인공관절 늦춰주는 ‘이 주사’ 치료…“고령층에게도 효과”

-

3

트럼프 “호르무즈 상황 종료…이란, 봉쇄-무기화 없다 약속”

-

4

“왜 자꾸 줄지?” 딱 1병씩 사라지는 소주…새벽 잠복 끝에 도둑 검거

-

5

李 “연구기관, 배보다 배꼽이 크다”…통폐합-인력조정 시사

-

6

女배구 ‘우승 세터’ 안혜진 음주운전…태극마크 반납 불가피

-

7

국힘 김용태 “계엄날 국회에 뜬 헬기보고 尹 미쳤다고 생각”

-

8

“경비원 만만찮네”…주차빌런 협박에도 스티커 ‘딱’

-

9

김재연 “폭탄 던지듯 평택을 출마, 당혹” 조국 “선의의 경쟁해야”

-

10

전쟁 불똥 맞은 美소고기 값, 한우와 차이 4062원→2719원

-

1

정청래 “의원 향해 고개 빳빳이 든 檢깡패들…수사권 손톱만큼도 안돼”

-

2

[단독]정동영 “北 구성 핵시설” 발언… 美 “정보공유 제한 방침”

-

3

장동혁, 귀국 사흘 연기…“美국무부 인사 요청”

-

4

민주 48%, 국힘 19%…李대통령 지지율 66%

-

5

李 만난 홍준표 “막걸리 한잔 하고 TK신공항 지원 요청했다”

-

6

‘1주택 장특공 폐지 법안’ 범여권 공동발의

-

7

[사설]정동영 정보 누설에 美 ‘공유 제한’… 대북 조급증이 부른 불신

-

8

교황 “한줌의 폭군이 세계 유린…하느님 이름 악용하면 禍 있을것”

-

9

홍준표, 李오찬 앞두고 “내 마지막은 나라 위한 열정으로 살것”

-

10

김재연 “폭탄 던지듯 평택을 출마, 당혹” 조국 “선의의 경쟁해야”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0