꿩 대신 닭… 안심대출 열풍에 저금리 상품으로 갈아타기 붐

- 동아일보

공유하기

글자크기 설정

회사원 유모 씨(39)는 이번에 정부가 내놓은 안심전환대출로 전환하고 싶었지만 신청자격이 안됐다. 변동금리 등 다른 조건은 모두 맞았지만 대출을 받은 지 1년이 안됐기 때문이었다.

그러나 유 씨는 포기하지 않고 저금리로 대출을 바꿀 다른 방도를 찾고 있다. 연 3.5% 정도의 이자를 내고 있는 유 씨는 지인들로부터 안심전환대출 만큼의 저금리는 아니어도 이자부담을 줄일 수 있는 다양한 대출상품이 있다는 사실을 알게 됐다.

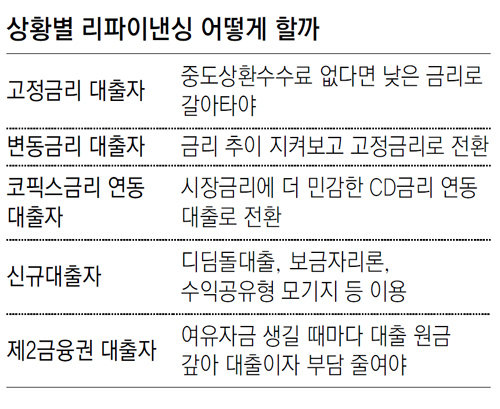

안심전환대출 열풍 속에서 대상이 안돼 소외된 사람들이 다른 저금리 대출로 갈아타는 ‘리파이낸싱’에 안간힘을 쓰고 있다. 리파이낸싱이란 대출이자 부담을 줄이기 위해 대출규모와 금리, 상환기간 등 채무를 재조정하는 것. 안심전환대출 역시 변동금리를 더 낮은 고정금리로 바꾸고, 상환방식도 만기에 원금을 모두 갚는 일시상환에서 원금과 이자를 나눠 갚는 분할상환으로 바꾸는 리파이낸싱이다.

전문가들은 저금리 상태가 계속되고 있는 만큼 지금이야말로 리파이낸싱을 할 적기라고 조언한다. 우선 기존에 고정금리로 대출을 받은 사람들은 상대적으로 높은 금리를 내고 있을 가능성이 큰 만큼 낮은 금리의 대출로 ‘환승’하는 게 유리하다. 2, 3년 전에 비해 대출 금리를 연 1%포인트 정도 떨어뜨릴 수 있기 때문에 중도상환수수료를 내더라도 유리하다.

이희수 우리은행 PB는 “올해 하반기까지는 금리가 계속 낮아질 가능성이 높다”며 “한두 달 추이를 지켜보다가 금리가 더 낮아지면 낮은 금리 대출로 갈아타는 게 좋다”라고 말했다. 2011년부터 대출을 새로 설정하거나 전환할 때 드는 근저당권 설정비용이 은행 부담으로 바뀌었기 때문에 차환대출로 인한 비용 부담도 줄었다.

변동금리 대출자는 좀 더 인내심을 갖고 금리 추이를 지켜보는 것도 방법이다. 금리 추이를 지켜보다가 중도상환수수료가 면제되는 만 3년 뒤에 고정금리로 갈아탈지 결정하면 된다. 물론 금리가 갑자기 오를 수 있다는 위험은 감안해야 한다.

새로 대출을 받으려는 사람들은 다른 정책성 금융상품도 눈여겨봐야 한다. 디딤돌대출은 부부합산 연소득이 6000만 원 이하인 경우, 주택담보액의 70%(2억 원 한도)까지 연 2.6∼3.4% 금리로 대출해주는 상품이다. 다자녀 가구나 청약저축 장기가입자 등에게는 추가로 우대금리를 적용해 준다. 무주택자를 위한 저금리 대출상품인 보금자리론은 5억 원까지 연 2.85∼3.10% 금리를 적용하며 제2금융권에서도 이용할 수 있다.

신민기 minki@donga.com·백연상·송충현 기자

트렌드뉴스

-

1

“이스라엘 꾐에 빠져 이란 때렸나”…대리전 의혹에 美여론 들썩

-

2

‘람보르길리’ 김길리, 샤넬 모델로 변신…“새로운 모습 발견”

-

3

“노출 장면도 안무처럼 짜…손숙 할머니는 민망하다고 해”

-

4

이란 “하메네이 시신, 기도 광장에 안치해 일반 공개”

-

5

美국방차관 “한국이 北 상대 재래식 대응 책임지기로 합의”

-

6

‘증시 패닉’ 어제보다 더했다…코스피 12%, 코스닥 14% 폭락

-

7

이스라엘 “F-35 아디르 전투기로 이란 YAK-130 격추”

-

8

경찰 허벅지에 290만원 ‘툭’…음주운전 여성의 최후

-

9

논길서 30대女 숨진채 발견…땅엔 흉기 꽂혀있었다

-

10

이란 “첨단무기 손도 안댔다” 트럼프 “영원히 전쟁 가능”…장기전 가나

-

1

‘증시 패닉’ 어제보다 더했다…코스피 12%, 코스닥 14% 폭락

-

2

“美, 하메네이처럼 김정은 제거 어렵다…北, 한국에 핵무기 쏠 위험”

-

3

“혁명수비대 업은 강경파” vs “빈살만식 개혁 가능”…하메네이 차남 엇갈린 평가

-

4

주가 폭락에…코스피·코스닥 서킷브레이커 발동

-

5

“한국 교회 큰 위기…설교 강단서 복음의 본질 회복해야”

-

6

李 “檢 수사·기소권으로 증거조작…강도·살인보다 나쁜 짓”

-

7

국힘 또 ‘징계 정치’… 한동훈과 대구行 8명 윤리위 제소

-

8

‘공천헌금’ 의혹 강선우·김경 동시 구속…“증거 인멸 염려”

-

9

정청래 “조희대, 사법개혁 저항군 우두머리냐? 사퇴도 타이밍 있다”

-

10

미스 이란 출신 모델 “하메네이 사망, 많은 국민이 기뻐해”

트렌드뉴스

-

1

“이스라엘 꾐에 빠져 이란 때렸나”…대리전 의혹에 美여론 들썩

-

2

‘람보르길리’ 김길리, 샤넬 모델로 변신…“새로운 모습 발견”

-

3

“노출 장면도 안무처럼 짜…손숙 할머니는 민망하다고 해”

-

4

이란 “하메네이 시신, 기도 광장에 안치해 일반 공개”

-

5

美국방차관 “한국이 北 상대 재래식 대응 책임지기로 합의”

-

6

‘증시 패닉’ 어제보다 더했다…코스피 12%, 코스닥 14% 폭락

-

7

이스라엘 “F-35 아디르 전투기로 이란 YAK-130 격추”

-

8

경찰 허벅지에 290만원 ‘툭’…음주운전 여성의 최후

-

9

논길서 30대女 숨진채 발견…땅엔 흉기 꽂혀있었다

-

10

이란 “첨단무기 손도 안댔다” 트럼프 “영원히 전쟁 가능”…장기전 가나

-

1

‘증시 패닉’ 어제보다 더했다…코스피 12%, 코스닥 14% 폭락

-

2

“美, 하메네이처럼 김정은 제거 어렵다…北, 한국에 핵무기 쏠 위험”

-

3

“혁명수비대 업은 강경파” vs “빈살만식 개혁 가능”…하메네이 차남 엇갈린 평가

-

4

주가 폭락에…코스피·코스닥 서킷브레이커 발동

-

5

“한국 교회 큰 위기…설교 강단서 복음의 본질 회복해야”

-

6

李 “檢 수사·기소권으로 증거조작…강도·살인보다 나쁜 짓”

-

7

국힘 또 ‘징계 정치’… 한동훈과 대구行 8명 윤리위 제소

-

8

‘공천헌금’ 의혹 강선우·김경 동시 구속…“증거 인멸 염려”

-

9

정청래 “조희대, 사법개혁 저항군 우두머리냐? 사퇴도 타이밍 있다”

-

10

미스 이란 출신 모델 “하메네이 사망, 많은 국민이 기뻐해”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0