공유하기

[파멸의 늪, 불법 사금융]<下> 갈곳 없는 금융 소외자

- 동아일보

-

입력 2012년 5월 1일 03시 00분

글자크기 설정

신용 7등급 이하 681만명, ‘작업 대출’에 두번 울다

김모 씨(33·여)는 연이율 100%를 넘어가는 일수 20여 개를 찍으며 근근이 아동복 가게를 운영하던 중 운영비가 부족해지자 지난해 서민금융대출 상품인 미소금융 대출에 대해 알아봤다. 그러나 ‘보유 재산 대비 채무액 비율이 50%를 초과할 경우 대출이 불가하다’는 대출 부적격자 관련 조항을 보고 나서 포기했다. 김 씨는 “미소금융 대출이 안 될 확률이 100%인 데다 대출이 된다고 해도 오랜 시간 끌어야 할 것 같아 포기했다”고 말했다.

○ 금융소외자에게 까다로운 정부 대출

김 씨는 신용등급 8등급이어서 은행권 대출이 불가능했다. 미소금융 대출까지 포기한 그는 일수 대출을 30개까지 늘려가며 운영자금을 대다가 돈을 제때 갚지 못해 사채업자들의 추심에 시달리다 가게를 접었다. 일수를 쓴 사실이 남편에게 알려져 올해 초에는 이혼을 했다. 지금은 낮에는 식당에서, 밤에는 편의점에서 아르바이트를 하며 살고 있다. 김 씨는 “정부 지원 서민금융상품은 수십 개의 조건을 달아놓고 ‘하나라도 자격이 안 되면 계속 사채를 쓰라’고 하는 것 같다”고 했다.

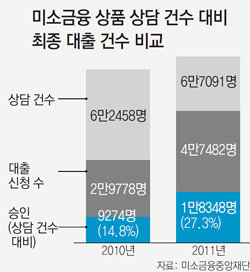

김 씨처럼 신용등급 7등급 이하로 제도권 금융기관에서 돈을 빌리기 어려운 금융소외자가 지난해 11월 기준으로 681만 명에 달한다. 정부는 금융소외자를 위해 시중은행, 기업과 공동으로 미소금융, 햇살론 등의 서민금융상품을 내놓았지만 실제로 대출받은 서민은 소수에 불과하다. 미소금융중앙재단에 따르면 2010년과 지난해 재단을 통해 대출 상담을 한 사람은 12만9549명이었지만 최종 대출을 받은 사람은 2만7622명으로 21.3%에 그쳤다.

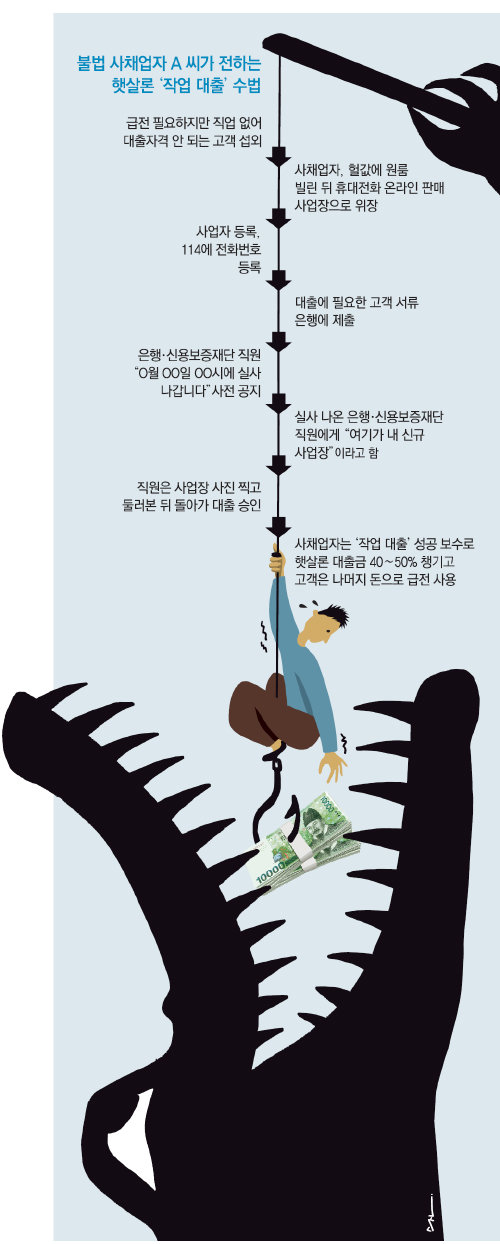

○ 사채업자들이 정부 대출 알선도

○ 서민금융상품 컨트롤타워 필요

전문가들은 대출 절차와 자격 요건은 까다로우면서도 사후 관리는 허술한 현재의 서민금융상품 운용을 대출 수요를 정확히 파악해 서민 각자의 특수한 상황을 반영함으로써 일대일 식의 ‘유연한 대출 기준’을 적용하는 방식으로 바꾸고 사후 관리도 엄격히 해야 한다고 강조한다.

유병규 현대경제연구원 경제연구본부장은 “돈을 빌려주는 것으로 끝나는 것이 아니라 방글라데시의 그라민은행처럼 대출자가 돈을 갚을 수 있도록 지원하는 사후 밀착 컨설팅을 통해 대출 이후 모든 단계를 꼼꼼하게 지원해야 서민금융상품의 의미도 살리고 도덕적 해이도 막을 수 있다”고 했다.

‘금융 긴급 상담 전화’ 같은 긴급 복지 체계를 갖춰야 한다는 주장도 있다. 참여연대 민생희망본부 이헌욱 본부장은 “급전이 필요한 사람들이 사채를 찾기 전에 금융·복지 전문가가 응대하는 ‘금융 긴급 상담 전화’에 전화를 걸 수 있도록 하는 ‘112식 긴급 서비스’를 개발하는 일이 시급하다”고 말했다.

박성민 기자 min@donga.com

강홍구 기자 windup@donga.com

트렌드뉴스

-

1

네타냐후, 결국 종전 흔들었다…이란 “호르무즈 재봉쇄”

-

2

목 찔렸는데 경찰은 현장 떠나…法 “피해자에 3억5000만원 배상하라”

-

3

“1000만원 줄 테니 나가달라”…집주인 제안, 받아도 될까 [집과법]

-

4

‘월급 50만원, 아파트는 4억’ 베트남…청년들 “그냥 평생 월세 살란다”[딥다이브]

-

5

‘투표마감 95분전’ “용지 없다” 항의 전화…55분 지나서 노태악에 보고했다

-

6

버려진 밥솥에 금 25돈이…‘어머니 유품’, 분리수거 경비원이 찾아줬다

-

7

홍준표 “장동혁, 미숙하지만 그나마 뚝심으로 견뎌서 국힘 유지”

-

8

판결문엔 징역 ‘8년’인데, 판사가 ‘8개월’로 잘못 읽어…2심서 바로잡아

-

9

“이화영 유죄, 李정권 ‘무고의 굿판’ 끝…민주당 사과해야” 野 맹공

-

10

‘물 폭탄’에 공장 잠기고 강풍에 간판 떨어져…한라산 탐방로 5곳 통제

-

1

한동훈 “2030년 정권 되찾겠다…2028년 총선 ‘보수 다수당’ 목표”

-

2

반도체→부동산 ‘富의 이동’ 원천차단?…‘보유-양도세’ 꺼낸 김용범

-

3

홍준표 “장동혁, 미숙하지만 그나마 뚝심으로 견뎌서 국힘 유지”

-

4

위기때면 단식-입원, ‘소나기’ 피하는 장동혁

-

5

李 조작기소 특검 발단 “연어 술파티”…법원 판단은 “거짓말”

-

6

李 “우리 돈으로 방위 책임, 전작권 왜 美가 갖나”

-

7

‘멸공라떼’ 내놓은 대전 카페, 태극기 잘못 그려…건곤감리 틀려 역풍

-

8

李 “선관위 원포인트 개헌, 필요땐 대통령 발의”

-

9

“투표지 축소 인쇄 보고 못받았다”던 노태악, 뒤늦게 말바꿔

-

10

한동훈 “복당 목표로 하고 있어…장동혁, 보수 이끌 정통성 상실”

트렌드뉴스

-

1

네타냐후, 결국 종전 흔들었다…이란 “호르무즈 재봉쇄”

-

2

목 찔렸는데 경찰은 현장 떠나…法 “피해자에 3억5000만원 배상하라”

-

3

“1000만원 줄 테니 나가달라”…집주인 제안, 받아도 될까 [집과법]

-

4

‘월급 50만원, 아파트는 4억’ 베트남…청년들 “그냥 평생 월세 살란다”[딥다이브]

-

5

‘투표마감 95분전’ “용지 없다” 항의 전화…55분 지나서 노태악에 보고했다

-

6

버려진 밥솥에 금 25돈이…‘어머니 유품’, 분리수거 경비원이 찾아줬다

-

7

홍준표 “장동혁, 미숙하지만 그나마 뚝심으로 견뎌서 국힘 유지”

-

8

판결문엔 징역 ‘8년’인데, 판사가 ‘8개월’로 잘못 읽어…2심서 바로잡아

-

9

“이화영 유죄, 李정권 ‘무고의 굿판’ 끝…민주당 사과해야” 野 맹공

-

10

‘물 폭탄’에 공장 잠기고 강풍에 간판 떨어져…한라산 탐방로 5곳 통제

-

1

한동훈 “2030년 정권 되찾겠다…2028년 총선 ‘보수 다수당’ 목표”

-

2

반도체→부동산 ‘富의 이동’ 원천차단?…‘보유-양도세’ 꺼낸 김용범

-

3

홍준표 “장동혁, 미숙하지만 그나마 뚝심으로 견뎌서 국힘 유지”

-

4

위기때면 단식-입원, ‘소나기’ 피하는 장동혁

-

5

李 조작기소 특검 발단 “연어 술파티”…법원 판단은 “거짓말”

-

6

李 “우리 돈으로 방위 책임, 전작권 왜 美가 갖나”

-

7

‘멸공라떼’ 내놓은 대전 카페, 태극기 잘못 그려…건곤감리 틀려 역풍

-

8

李 “선관위 원포인트 개헌, 필요땐 대통령 발의”

-

9

“투표지 축소 인쇄 보고 못받았다”던 노태악, 뒤늦게 말바꿔

-

10

한동훈 “복당 목표로 하고 있어…장동혁, 보수 이끌 정통성 상실”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0