공유하기

금리상승기, 재테크보다 ‘빚테크’할 때

- 동아일보

-

입력 2011년 3월 11일 03시 00분

글자크기 설정

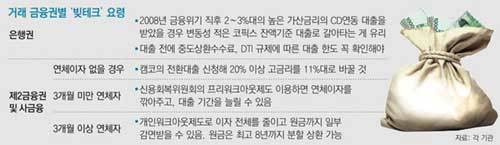

■ 대출이자 줄이기 요령

금리가 빠른 속도로 올라가면서 가계의 빚 부담이 더욱 커질 것이라는 우려가 확산되고 있다. 서민들의 가계빚이 눈덩이처럼 커진 상황에서 늘어나는 이자 부담을 견디지 못할 경우 ‘가계부채’의 뇌관이 터질 수도 있다는 경고도 나온다. 전문가들은 “금리 인상 기조가 이어질 것으로 예상되는 만큼 기존 대출을 변동성이 적은 대출로 갈아타는 등 빚을 줄이는 ‘빚테크’에 나설 필요가 있다”고 말했다.

○ 채무 관련 상담자 100만 명 넘어

10일 금융권에 따르면 가계부채가 작년 말 약 795조4000억 원으로 10년 전인 2000년 말보다 2배 가까이로 늘었다. 분기마다 14조3000억 원씩 늘어나는 추세를 감안하면 조만간 800조 원을 넘어설 것으로 보인다. 이렇다 보니 채무 문제로 도움을 청하는 사람도 눈에 띄게 많아졌다. 한국자산관리공사(캠코)에서 운영하는 신용회복기금을 찾는 누적 상담자 수가 지난달 말 100만 명을 넘어섰다. 올해에만 9일 현재 10만7000여 명이 다녀갔다.

전체 가계대출 가운데 변동금리 대출비율이 88.3%에 이르는 만큼 금리 인상으로 은행 이자도 크게 늘어날 수밖에 없는 상황이다. 양도성예금증권(CD)금리는 10일 현재 3.39%이지만 추가적으로 오를 것으로 예상된다. 이에 따라 2008년과 2009년에 각각 최고 3%대의 높은 가산금리로 대출을 받은 사람들은 최고 연 6% 후반대의 금리를 부담해야 한다. 이 경우 변동성이 적은 코픽스(COFIX·자금조달비용지수) 연동 대출로의 전환을 생각해볼 만하다.

○ 채무조정 프로그램 활용

신용등급 6등급 이하의 저신용자들은 늘어나는 이자부담을 못 이기고 자칫 개인 파산의 길로 내몰릴 수 있다. 신용회복위원회와 캠코에서 운영하는 ‘신용회복프로그램’을 잘 알아두면 서민들에게 큰 도움이 된다.

이미 대부업체나 금융기관으로부터 3개월 이상 연체된 채무불이행자(옛 신용불량자)는 신용회복위원회의 개인워크아웃제도를 신청할 수 있다. 채무조정이 받아들여지면 대출금 이자를 내지 않아도 되며 대출채권의 성격에 따라 원금도 최대 50%까지 감면받는다. 직장을 잃거나 사고로 갑자기 돈을 갚지 못할 처지에 놓인 사람은 사전채무조정(프리워크아웃)을 신청해 상환기간과 이자율을 조정받을 수 있다. 채무자가 신용회복절차를 진행하다 급하게 학자금이나 생활자금이 필요하게 되면 연 4% 이내의 낮은 금리로 5000만 원까지 지원해준다.

캠코가 운영하는 ‘전환대출’은 저신용자들이 대부업체나 캐피털 등에서 연 20% 이상의 고금리로 돈을 빌린 경우 신용회복기금의 보증을 통해 평균 11%의 은행대출로 갈아타도록 돕는 제도다. 2008년 12월 시작된 이후 23일까지 약 3만6600명이 이 제도를 이용해 금리 부담을 크게 줄였다. 신용등급이 6등급 이하이면서 연소득 4000만 원을 넘지 않고 현재까지 연체되지 않은 사람이라면 누구나 신청할 수 있으며 최대 3000만 원까지 빌릴 수 있다.

트렌드뉴스

-

1

이란전 106일만에 종료…美·이란 “종전 합의문 19일 서명”

-

2

감자튀김과 당뇨의 뜻밖의 관계…20만명 40년 추적해 보니

-

3

한국 축구팬 향해 ‘눈찢은’ 멕시코 협회장…결국 직위 해제

-

4

“남편 백도빈, 5개월 만에 20㎏ 감량”…정시아가 밝힌 비법

-

5

한동훈에 패한 하정우 “수첩 들고 다시 구포시장으로”

-

6

‘시간당 30㎜’ 소나기에 우박까지…서울 올해 첫 호우주의보

-

7

퇴직 후 수많은 거절이 내게 가르쳐준 것[정경아의 퇴직생활백서]

-

8

李, 與에 “해결책 없이 편가르면 무능한 선동가”

-

9

발명가 공대생 된 성동일 아들…“아빠가 대학축제 와서 춤춰”

-

10

머스크가 띄운 ‘우주 데이터센터’… K배터리-태양광 ‘빅뱅’ 온다

-

1

“대안 없어” vs “사퇴해야”…의원총회 장동혁 거취 분수령

-

2

[천광암 칼럼]부정선거론에 올라탄 장동혁의 혹세무민

-

3

안민석 “‘참교육’ 교권보호국, 경기교육청에도”…공개 토론 제안

-

4

李, 與에 “해결책 없이 편가르면 무능한 선동가”

-

5

李 “참정권 침해 문제 악용해 부정선거 음모론 세력 고개들어”

-

6

사퇴 요구에도 버티는 장동혁, 일부 지도부 “선관위 문제 집중” 감싸기

-

7

나경원 “오세훈, 재선거해도 압승…6·3 부정선거, 책임은 李대통령”

-

8

한동훈에 패한 하정우 “수첩 들고 다시 구포시장으로”

-

9

鄭 “정권은 짧다”에…靑 내부 “대통령 탄핵 협박 아니냐” 분노

-

10

靑내부 “정청래 ‘정권 짧다’ 발언은 협박, 여당이 정권 흔들어” 격앙

트렌드뉴스

-

1

이란전 106일만에 종료…美·이란 “종전 합의문 19일 서명”

-

2

감자튀김과 당뇨의 뜻밖의 관계…20만명 40년 추적해 보니

-

3

한국 축구팬 향해 ‘눈찢은’ 멕시코 협회장…결국 직위 해제

-

4

“남편 백도빈, 5개월 만에 20㎏ 감량”…정시아가 밝힌 비법

-

5

한동훈에 패한 하정우 “수첩 들고 다시 구포시장으로”

-

6

‘시간당 30㎜’ 소나기에 우박까지…서울 올해 첫 호우주의보

-

7

퇴직 후 수많은 거절이 내게 가르쳐준 것[정경아의 퇴직생활백서]

-

8

李, 與에 “해결책 없이 편가르면 무능한 선동가”

-

9

발명가 공대생 된 성동일 아들…“아빠가 대학축제 와서 춤춰”

-

10

머스크가 띄운 ‘우주 데이터센터’… K배터리-태양광 ‘빅뱅’ 온다

-

1

“대안 없어” vs “사퇴해야”…의원총회 장동혁 거취 분수령

-

2

[천광암 칼럼]부정선거론에 올라탄 장동혁의 혹세무민

-

3

안민석 “‘참교육’ 교권보호국, 경기교육청에도”…공개 토론 제안

-

4

李, 與에 “해결책 없이 편가르면 무능한 선동가”

-

5

李 “참정권 침해 문제 악용해 부정선거 음모론 세력 고개들어”

-

6

사퇴 요구에도 버티는 장동혁, 일부 지도부 “선관위 문제 집중” 감싸기

-

7

나경원 “오세훈, 재선거해도 압승…6·3 부정선거, 책임은 李대통령”

-

8

한동훈에 패한 하정우 “수첩 들고 다시 구포시장으로”

-

9

鄭 “정권은 짧다”에…靑 내부 “대통령 탄핵 협박 아니냐” 분노

-

10

靑내부 “정청래 ‘정권 짧다’ 발언은 협박, 여당이 정권 흔들어” 격앙

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

![[천광암 칼럼]부정선거론에 올라탄 장동혁의 혹세무민](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News2/134110329.1.thumb.jpg)

댓글 0