공유하기

‘장마저축’-장기주식형펀드 연내 가입하면 연말정산 혜택

- 동아일보

-

입력 2009년 11월 18일 03시 00분

글자크기 설정

성형수술-한약구입비 올해까지 소득공제

연말정산 시즌이 다가오면서 세테크에 대한 관심이 높아지고 있다. 특히 내년부터 세제혜택이 많이 줄어들기 때문에 급여소득자들은 올 연말정산을 앞두고 주의를 기울여야 한다. 올해가 두 달도 채 남지 않은 지금 절세형 상품에 가입하면 연말정산에서 최대 얼마나 돌려받을 수 있을까?

○ ‘주택청약종합저축’ 40% 소득공제

일반적으로 연말 소득공제를 받을 수 있는 상품은 연초부터 꾸준히 적립해야 높은 효과를 볼 수 있다. 하지만 연말에 가입해도 세금을 돌려받는 효과를 볼 수 있는 상품들도 있다. 장기주식형펀드나 장기주택마련저축(장마저축)이 대표적이다.

장마저축은 이달 가입하면 분기 납입 한도인 300만 원까지 납입할 수 있다. 납입액의 40%인 120만 원에 대해 21만1200원의 세금을 돌려받을 수 있다. 특히 장마저축은 올해 안에 가입해야만 소득공제혜택을 받을 수 있어 필요한 이들은 가입을 서두르는 것이 좋다. 올 8월 세제개편으로 총 급여액이 8800만 원 이하인 경우 올해 안에 장마저축에 가입하면 2012년까지 소득공제 혜택을 받을 수 있다.

올 5월 출시된 ‘주택청약종합저축’에 가입한 근로자는 납입금액의 40%를 소득공제 받을 수 있다. 다만 주택청약종합저축과 장기주택마련저축의 소득공제 합계액은 300만 원을 넘을 수 없다. 또 연간 최대 300만 원까지 100% 소득공제가 가능한 연금저축은 두 달 안에 300만 원의 한도액만 채우면 52만 원 정도를 돌려받을 수 있다.

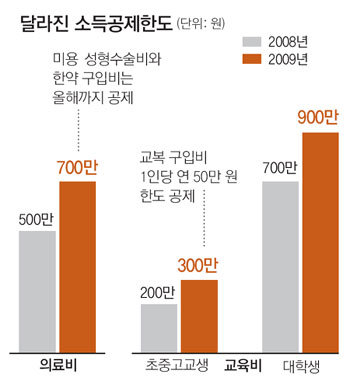

○ 의료비 공제 한도 연 700만 원으로

교육비 공제한도는 초중고교생은 연 200만 원에서 300만 원으로, 대학생은 700만 원에서 900만 원으로 늘어났다. 교육비 공제에는 취학 전 아동이 주 1회 이상 교습을 받고 지출한 학원비(체육도장 수영장 등 체육시설 포함)도 포함된다. 올해부터는 교복 구입비를 1인당 50만 원까지 교육비 항목으로 공제받을 수 있는 점도 눈여겨볼 만하다.

하나은행 이신규 세무사는 “올해 세제개편으로 바뀐 소득공제 혜택들을 염두에 두고 연말정산 준비를 하는 것이 좋다”며 “필요하다면 지금이라도 소득공제 혜택을 볼 수 있는 금융상품에 가입하는 것도 추천할 만하다”고 말했다.

문병기 기자 weappon@donga.com

트렌드뉴스

-

1

병든 남편 먹이려 ‘단팥빵 5개’ 훔친 할머니…공권력도 울었다

-

2

스쿼트 개수는 ‘하체 나이’ 지표… 연령별 기준 몇 개?[노화설계]

-

3

계엄군 김현태 전 단장, 전한길 지원 업고 계양을 출마 선언

-

4

北여자축구, 한국팀 만나면 펄펄 날아…우승땐 ‘공화국 영웅’[주성하의 ‘北토크’]

-

5

홍준표 “韓, 고문검사 영입하곤 ‘노무현 정신’? 선거 저급해져”

-

6

어버이날 앞두고 “독거노인께 도움되길”…현금다발 주고 떠난 시민

-

7

신현빈, 백상 레드카펫서 두 번이나 꽈당…넘어져도 우아한 미소

-

8

가죽 점퍼에 ‘수탉머리’…김주애 패션에 담긴 ‘후계자 신호’

-

9

“아빠 나 이렇게 잘 컸어요”…무료 사진 복원이 만든 기적 [따만사]

-

10

빛도 삼킨다는 블랙홀, 태양 1만 개 에너지를 뿜어내다

-

1

대통령·국회의장·여당 대표, 같은 날 ‘눈물’…이유는?

-

2

병든 남편 먹이려 ‘단팥빵 5개’ 훔친 할머니…공권력도 울었다

-

3

우원식 “계엄 반성한다더니 개헌 반대”… 국힘 “계엄 옹호 프레임 씌워”

-

4

‘6·3 개헌투표’ 결국 무산…우원식 “국힘이 기회 걷어찼다”

-

5

장동혁 “계엄 이후 내부 분열로 尹탄핵” 정청래 “성공했다면 난 꽃게밥”

-

6

“이게 더 맛있네” 李대통령 부부, 남대문시장서 1인 1호떡

-

7

계엄군 김현태 전 단장, 전한길 지원 업고 계양을 출마 선언

-

8

홍준표 “韓, 고문검사 영입하곤 ‘노무현 정신’? 선거 저급해져”

-

9

임성근 징역 3년…“이런 사람 처음 본다” 재판장도 질타

-

10

지하철 출입문에 우산 밀어넣고 ‘대치’…기관사의 대처는?

트렌드뉴스

-

1

병든 남편 먹이려 ‘단팥빵 5개’ 훔친 할머니…공권력도 울었다

-

2

스쿼트 개수는 ‘하체 나이’ 지표… 연령별 기준 몇 개?[노화설계]

-

3

계엄군 김현태 전 단장, 전한길 지원 업고 계양을 출마 선언

-

4

北여자축구, 한국팀 만나면 펄펄 날아…우승땐 ‘공화국 영웅’[주성하의 ‘北토크’]

-

5

홍준표 “韓, 고문검사 영입하곤 ‘노무현 정신’? 선거 저급해져”

-

6

어버이날 앞두고 “독거노인께 도움되길”…현금다발 주고 떠난 시민

-

7

신현빈, 백상 레드카펫서 두 번이나 꽈당…넘어져도 우아한 미소

-

8

가죽 점퍼에 ‘수탉머리’…김주애 패션에 담긴 ‘후계자 신호’

-

9

“아빠 나 이렇게 잘 컸어요”…무료 사진 복원이 만든 기적 [따만사]

-

10

빛도 삼킨다는 블랙홀, 태양 1만 개 에너지를 뿜어내다

-

1

대통령·국회의장·여당 대표, 같은 날 ‘눈물’…이유는?

-

2

병든 남편 먹이려 ‘단팥빵 5개’ 훔친 할머니…공권력도 울었다

-

3

우원식 “계엄 반성한다더니 개헌 반대”… 국힘 “계엄 옹호 프레임 씌워”

-

4

‘6·3 개헌투표’ 결국 무산…우원식 “국힘이 기회 걷어찼다”

-

5

장동혁 “계엄 이후 내부 분열로 尹탄핵” 정청래 “성공했다면 난 꽃게밥”

-

6

“이게 더 맛있네” 李대통령 부부, 남대문시장서 1인 1호떡

-

7

계엄군 김현태 전 단장, 전한길 지원 업고 계양을 출마 선언

-

8

홍준표 “韓, 고문검사 영입하곤 ‘노무현 정신’? 선거 저급해져”

-

9

임성근 징역 3년…“이런 사람 처음 본다” 재판장도 질타

-

10

지하철 출입문에 우산 밀어넣고 ‘대치’…기관사의 대처는?

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개