공유하기

㈜한화 주가 6년 새 28배 껑충

-

입력 2007년 10월 22일 03시 05분

글자크기 설정

최근 한화그룹의 모태이자 주력사인 ㈜한화 주가가 가파른 상승세를 보이면서 그 배경에 관심이 쏠리고 있다.

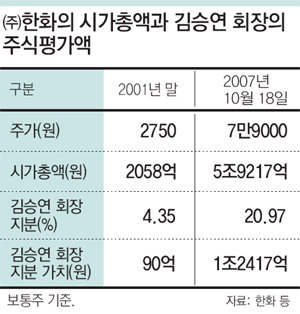

김승연 한화그룹 회장이 집행유예로 풀려난 지난달 11일 6만6200원에서 이달 18일 7만9000원으로 19.3% 오르며 같은 기간 코스피지수 상승률 6.7%를 크게 웃돌았다.

이때까지는 김 회장의 경영 복귀에 대한 기대감이 크게 작용한 때문이라는 분석이 가능하지만, 사실 ㈜한화 주가는 2001년 말부터 가파른 상승세가 이어졌다.

㈜한화 주가는 2001년 말 이후 이달 18일까지 28배 이상으로 뛰었고, 시가총액도 같은 기간 약 2058억 원에서 5조9217억 원으로 급증했다.

○ 시가 총액도 5조 7000억 원 증가

㈜한화의 기업가치(시가총액)가 6년 가까이 되는 기간 급증한 주된 이유는 영업실적 개선보다는 그룹의 지주회사 격으로 격상된 영향이 크다는 분석이 많이 나온다.

이 회사의 영업이익은 2001년 557억 원에서 2006년 1013억 원으로 81% 늘었지만, 매출은 3조2790억 원에서 2조2930억 원으로 1조 원가량 줄었다. 매출이 감소한 것은 건설과 기계 부문을 떼어내 각각 한화건설과 한화테크엠으로 분사(分社)했기 때문이다.

대신 ㈜한화는 이 기간 비주력 계열사 지분을 팔고, 우량 계열사의 지분을 늘렸다.

㈜한화는 2002년 11월 한화그룹이 인수한 대한생명의 2대 주주(26.3%)다. 100% 자회사인 한화건설의 보유 지분까지 포함하면 대생 지분은 약 43%에 이른다.

증권 전문가들은 ㈜한화의 대생 지분 가치가 3조5000억 원에 이를 것으로 보고 있다.

반면 비주력 계열사인 한국에너지 한국포리마 한화기술금융 한화역사 등의 보유 지분은 전량 계열사에 매각했다.

○ 지주회사 법적 전환은 언제 ?

한화그룹은 이어 ㈜한화→한화갤러리아→㈜한화로 이어졌던 순환출자 고리도 끊었다.

2001년 말까지 ㈜한화의 최대주주(28.6%)였던 한화갤러리아는 이후 증시를 통해 보유 지분을 한화증권과 김 회장 등에게 모두 넘겼다.

김 회장도 경영권 강화를 위해 ㈜한화 지분을 사고, 한화증권 한화석유화학 한화개발 한화갤러리아 등 다른 계열사 지분을 전량 팔았다.

이로써 김 회장은 ㈜한화 지분을 2001년 말 4.35%에서 작년 말 20.97%(특수관계인을 포함하면 35.3%)로 끌어올리며 최대주주로 올라섰다. 그의 ㈜한화 지분 평가액은 18일 현재 1조2417억 원에 이른다.

한편 ㈜한화의 법적인 지주회사 전환은 내년 초 가시화할 것이라는 전망이 많다.

대생 지분의 16% 추가 인수를 놓고 예금보험공사와 진행 중인 국제중재원의 소송 결과가 내년 3월경 나올 예정이기 때문이다.

㈜한화의 총자산 중 계열사 지분이 차지하는 비중은 49%로, 대생 지분 16%를 추가로 매입하면 ‘강제 지주회사 전환’ 요건인 ‘50% 초과’에 해당된다.

이정헌 하나대투증권 연구위원은 “내년 초 지주회사 전환 요건이 되더라도 2년의 유예 기간이 있는 만큼 2010년까지는 여유가 있다”고 말했다.

이나연 기자 larosa@donga.com

트렌드뉴스

-

1

카지노에 빠진 학교 행정직, 친한 교사 노후자금 14억 탕진

-

2

인공관절 늦춰주는 ‘이 주사’ 치료…“고령층에게도 효과”

-

3

트럼프 “호르무즈 상황 종료…이란, 봉쇄-무기화 없다 약속”

-

4

“왜 자꾸 줄지?” 딱 1병씩 사라지는 소주…새벽 잠복 끝에 도둑 검거

-

5

“경비원 만만찮네”…주차빌런 협박에도 스티커 ‘딱’

-

6

與野, 세비 7500만원 받는 시도의원 늘린다

-

7

[오늘의 운세/4월 18일]

-

8

李 “연구기관, 배보다 배꼽이 크다”…통폐합-인력조정 시사

-

9

교황 “한줌의 폭군이 세계 유린…하느님 이름 악용하면 禍 있을것”

-

10

김재연 “폭탄 던지듯 평택을 출마, 당혹” 조국 “선의의 경쟁해야”

-

1

정청래 “의원 향해 고개 빳빳이 든 檢깡패들…수사권 손톱만큼도 안돼”

-

2

[단독]정동영 “北 구성 핵시설” 발언… 美 “정보공유 제한 방침”

-

3

장동혁, 귀국 사흘 연기…“美국무부 인사 요청”

-

4

민주 48%, 국힘 19%…李대통령 지지율 66%

-

5

李 만난 홍준표 “막걸리 한잔 하고 TK신공항 지원 요청했다”

-

6

‘1주택 장특공 폐지 법안’ 범여권 공동발의

-

7

교황 “한줌의 폭군이 세계 유린…하느님 이름 악용하면 禍 있을것”

-

8

홍준표, 李오찬 앞두고 “내 마지막은 나라 위한 열정으로 살것”

-

9

김재연 “폭탄 던지듯 평택을 출마, 당혹” 조국 “선의의 경쟁해야”

-

10

시·도의원 늘어난다…광역 비례대표 비율 14%로 상향

트렌드뉴스

-

1

카지노에 빠진 학교 행정직, 친한 교사 노후자금 14억 탕진

-

2

인공관절 늦춰주는 ‘이 주사’ 치료…“고령층에게도 효과”

-

3

트럼프 “호르무즈 상황 종료…이란, 봉쇄-무기화 없다 약속”

-

4

“왜 자꾸 줄지?” 딱 1병씩 사라지는 소주…새벽 잠복 끝에 도둑 검거

-

5

“경비원 만만찮네”…주차빌런 협박에도 스티커 ‘딱’

-

6

與野, 세비 7500만원 받는 시도의원 늘린다

-

7

[오늘의 운세/4월 18일]

-

8

李 “연구기관, 배보다 배꼽이 크다”…통폐합-인력조정 시사

-

9

교황 “한줌의 폭군이 세계 유린…하느님 이름 악용하면 禍 있을것”

-

10

김재연 “폭탄 던지듯 평택을 출마, 당혹” 조국 “선의의 경쟁해야”

-

1

정청래 “의원 향해 고개 빳빳이 든 檢깡패들…수사권 손톱만큼도 안돼”

-

2

[단독]정동영 “北 구성 핵시설” 발언… 美 “정보공유 제한 방침”

-

3

장동혁, 귀국 사흘 연기…“美국무부 인사 요청”

-

4

민주 48%, 국힘 19%…李대통령 지지율 66%

-

5

李 만난 홍준표 “막걸리 한잔 하고 TK신공항 지원 요청했다”

-

6

‘1주택 장특공 폐지 법안’ 범여권 공동발의

-

7

교황 “한줌의 폭군이 세계 유린…하느님 이름 악용하면 禍 있을것”

-

8

홍준표, 李오찬 앞두고 “내 마지막은 나라 위한 열정으로 살것”

-

9

김재연 “폭탄 던지듯 평택을 출마, 당혹” 조국 “선의의 경쟁해야”

-

10

시·도의원 늘어난다…광역 비례대표 비율 14%로 상향

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0