공유하기

[재테크특집]모기지 보험 시세의 80%까지 담보대출

-

입력 2007년 10월 18일 03시 01분

글자크기 설정

|

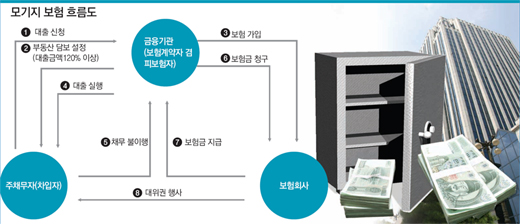

《비(非)투기지역에서 주택을 사려는데 은행에서 대출을 받아도 돈이 부족해 고민하는 사람들에게 반가운 소식이 있다. 이르면 이달 말부터 국내에서 첫선을 보이는 모기지 보험을 이용하면 현재보다 더 많은 돈을 빌릴 수 있게 된다.

모기지 보험은 주택담보대출을 받은 채무자가 대출금을 갚지 못했을 때 보험사가 대신 갚아 주는 상품이다.

모기지 보험의 이모저모와 이용법을 알아보자.》

○ 서울보증보험 국내 첫 출시

모기지 보험을 이용해 비투기지역 주택을 살 경우 시세의 80%까지 돈을 빌릴 수 있다.

1억 원짜리 주택을 구입한다면 8000만 원까지 빌릴 수 있게 된다. 현재 비투기지역의 담보인정비율(LTV)은 60%로 1억 원짜리 집을 살 때 은행에서 6000만 원까지만 빌릴 수 있다.

모기지 보험은 서울보증보험이 AIG유나이티드개런티와 제휴를 맺고 국내에서 처음으로 출시하는 상품이다. 서울보증보험은 11월 초까지 상품을 내놓기로 하고 시중은행들과 모기지 보험 판매와 관련된 막바지 협약을 진행하고 있다. 상품 출시 시기는 다소 늦춰질 수도 있다.

서울보증보험 소비자신용부 민경의 팀장은 “서민들이 적은 계약금으로도 대출을 이용해 주택을 구입할 수 있게 한다는 정부의 방침에 따라 모기지 보험을 도입하게 됐다”며 “서민들의 내 집 마련에 도움을 주고 주택시장 안정에 기여할 것으로 본다”고 말했다.

○ 비투기지역의 국민주택 규모 이하여야 가능

모기지 보험을 이용하기 위한 조건은 까다로운 편이다. 무주택자나 기존 주택을 팔고 새 집을 구입하려는 1가구 1주택자만 이용할 수 있다. 대상 주택도 비투기지역의 국민주택 규모(85m²) 이하여야 한다. 또 실제 구입 주택에 거주해야 한다.

대출 상환 능력을 증명할 소득 증빙도 필요하다. 총부채상환비율(DTI)을 따진다는 뜻이다. 희망 대출 금액에 비해 소득이 적을 경우 시세의 80%까지 빌리지 못할 수도 있다는 얘기다. 하지만 DTI는 아파트에만 적용되기 때문에 단독주택 등을 구입할 때는 소득이 적은 사람도 시세의 80%까지 빌릴 수 있다.

금융권 일부에서는 조건이 까다로운 데다 주택 수요가 많은 수도권 서민들은 이용할 수 없어서 실효성이 크지 않을 것이라고 보는 시각도 있다. 한 금융계 관계자는 “모기지 보험은 무주택자나 1가구 1주택자들이 이용하는 상품이므로 투기지역에 대해서도 판매가 허용되도록 해야 한다”고 말했다.

○ 중도 상환 수수료는 없어

보험료는 대출 기간과 금액에 따라 대출금의 1∼3%를 낸다. 예를 들어 1억 원짜리 주택을 사면서 8000만 원을 빌릴 경우 보험료는 대출 기간이 10년이면 94만4000원, 20년이면 189만6000원, 30년이면 284만8000원이다.

보험료는 처음 은행 대출을 받을 때 한 번만 내면 된다.

은행 대출을 만기 전에 갚을 경우 대부분 2% 내외의 중도상환수수료를 내야 한다. 하지만 모기지 보험은 중도에 은행 대출을 상환하고 모기지 보험 이용을 중단하더라도 추가로 부담하는 비용이 없다.

모기지 보험 가입은 대출을 받는 은행 창구에서 할 수 있다.

| 모기지 보험의 대상 및 특징 자료:서울보증보험 | |

| 대상 주택 | 비투기지역의 국민주택규모(전용면적 85m²) 이하 주택. |

| 대상 고객 | 무주택자, 1가구 1주택자 |

| 상품 특징 | 시세의 80%까지 대출 가능 |

| 보험료 | 대출 금액의 1∼3% |

황진영 기자 buddy@donga.com

올림픽 : 태권도 >

![[올림픽/태권도]수퍼스타 김제경 은퇴](https://image.donga.com/donga_v1/images/img_default.png)

이런 구독물도 추천합니다!

-

함께 미래 라운지

구독

-

한시를 영화로 읊다

구독

-

우아한 라운지

구독

트렌드뉴스

-

1

사우디의 선견지명…‘이란 리스크’ 대비해 1000㎞ 송유관 건설

-

2

딸 부부 원룸에 얹혀산 장모…“시끄럽다” 상습폭행 당하다 숨져

-

3

‘대구 캐리어 시신’ 사위 “장모가 소음을 내서 폭행”

-

4

‘탱크 탑승’은 후계의 상징…김정은 26세, 주애는 13세에 올라[청계천 옆 사진관]

-

5

[속보]트럼프 “이란 새 정권 대통령, 방금 휴전 요청”

-

6

태권도 시범 본 인니 대통령 “우리 쁜짝실랏과 비슷”

-

7

공영주차장 8일부터 ‘5부제’ 시행…공공기관은 ‘홀짝제’

-

8

김사랑 “비 뚝뚝 새서 배변패드 깔고 지내” 전원주택 부실공사 호소

-

9

[속보]트럼프 “이란서 휴전 요청…호르무즈 열리면 고려할 것”

-

10

[단독]국빈 방한 인니 대통령, KF-21 전투기로 호위 무산

-

1

정원오 42.6% vs 오세훈 28.0%… 전재수 43.7% vs 박형준 27.1%

-

2

안철수 “세금 90% 내는데 지원금 제외되는 30% 국민 있다”

-

3

[단독]尹 영치금 12억 넘었다…대통령 연봉의 4.6배

-

4

정원오-박주민, 오세훈에 석달새 오차내서 10%P대 우위로

-

5

국힘 “정원오는 미니 이재명” 與 “법적대응”…칸쿤 출장 의혹 공방

-

6

“술-식사뒤 15명에 대리비 68만원 줬다가 회수” 김관영 CCTV 보니…

-

7

[사설]수렁에 빠진 국힘… 무기력-불감증-방향감 상실이 더 문제

-

8

트럼프 “전쟁 안 도와준 나라들, 너희 스스로 석유 확보하라”

-

9

[횡설수설/김창덕]46년 만에 ‘서열 2위’ 복귀한 국방차관

-

10

“종량제 봉투, 코로나때 마스크처럼 구매 제한 검토”

트렌드뉴스

-

1

사우디의 선견지명…‘이란 리스크’ 대비해 1000㎞ 송유관 건설

-

2

딸 부부 원룸에 얹혀산 장모…“시끄럽다” 상습폭행 당하다 숨져

-

3

‘대구 캐리어 시신’ 사위 “장모가 소음을 내서 폭행”

-

4

‘탱크 탑승’은 후계의 상징…김정은 26세, 주애는 13세에 올라[청계천 옆 사진관]

-

5

[속보]트럼프 “이란 새 정권 대통령, 방금 휴전 요청”

-

6

태권도 시범 본 인니 대통령 “우리 쁜짝실랏과 비슷”

-

7

공영주차장 8일부터 ‘5부제’ 시행…공공기관은 ‘홀짝제’

-

8

김사랑 “비 뚝뚝 새서 배변패드 깔고 지내” 전원주택 부실공사 호소

-

9

[속보]트럼프 “이란서 휴전 요청…호르무즈 열리면 고려할 것”

-

10

[단독]국빈 방한 인니 대통령, KF-21 전투기로 호위 무산

-

1

정원오 42.6% vs 오세훈 28.0%… 전재수 43.7% vs 박형준 27.1%

-

2

안철수 “세금 90% 내는데 지원금 제외되는 30% 국민 있다”

-

3

[단독]尹 영치금 12억 넘었다…대통령 연봉의 4.6배

-

4

정원오-박주민, 오세훈에 석달새 오차내서 10%P대 우위로

-

5

국힘 “정원오는 미니 이재명” 與 “법적대응”…칸쿤 출장 의혹 공방

-

6

“술-식사뒤 15명에 대리비 68만원 줬다가 회수” 김관영 CCTV 보니…

-

7

[사설]수렁에 빠진 국힘… 무기력-불감증-방향감 상실이 더 문제

-

8

트럼프 “전쟁 안 도와준 나라들, 너희 스스로 석유 확보하라”

-

9

[횡설수설/김창덕]46년 만에 ‘서열 2위’ 복귀한 국방차관

-

10

“종량제 봉투, 코로나때 마스크처럼 구매 제한 검토”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0