공유하기

[KOREA 2017]방카쉬랑스 확대 논란… 소비자엔 얼마나 실익 있나

-

입력 2007년 7월 2일 02시 58분

글자크기 설정

내년 4월 은행에서 보험상품을 파는 방카쉬랑스 제도 확대 여부를 놓고 보험업계와 금융감독 당국의 의견이 극명하게 대립하고 있다.

보험업계는 보험설계사가 대량 실직하는 등 부작용이 커질 수 있다며 방카쉬랑스 확대에 반대하는 반면 감독당국은 정책의 일관성 유지를 위해 당초 예정대로 시행해야 한다고 맞서는 상황이다.

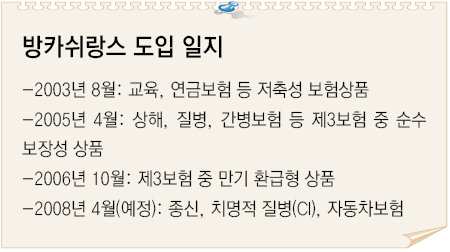

방카쉬랑스는 2003년 8월 교육 연금보험 등 저축성 보험상품에 처음 도입됐다. 이후 2005년 4월 상해 질병보험 등 제3보험 중 순수보장성 상품으로 확대된 데 이어 지난해 10월 제3보험 중 만기 환급금이 있는 환급형 상품으로 확대됐다.

손해보험의 대표 상품인 자동차보험과 생명보험의 대표 상품인 종신보험은 내년 4월부터 방카쉬랑스에 포함될 예정이다.

보험업계는 은행이 자동차보험과 종신보험까지 팔면 30만 명에 이르는 보험설계사 중 상당수가 퇴직할 수밖에 없는 상황으로 내몰릴 것이란 점을 연기 이유로 들고 있다. 또 보험 관련 전문성이 없는 은행에서 종신보험 등을 판매하면 소비자가 상품 내용을 잘 이해하지 못한 채 가입하는 ‘불완전 판매’가 많아질 수 있다고 우려하기도 한다.

이에 대해 금융감독 당국은 당초 예정대로 방카쉬랑스 적용 범위를 확대할 것이란 점을 분명히 하고 있다. 감독당국 관계자는 “2005년 2월에 이미 한 차례 방카쉬랑스 도입 시기를 늦춘 적이 있는데 다시 연기하면 정책의 일관성이 훼손될 우려가 있다”고 말했다.

이런 방카쉬랑스 연기 논쟁과 관련해 보험 전문가들은 “소비자 관점에서 어느 정도 실익이 있는지 따져볼 필요가 있다”고 본다.

일반적으로 소비자는 은행을 통해 보험에 가입하면 보험료가 종전보다 떨어질 것으로 기대한다. 유통 채널이 늘어 판매비용이 줄기 때문.

하지만 보험사가 은행에 주는 수수료 때문에 보험료가 변동이 없는 상태에서 불완전 판매에 노출될 우려가 있다는 지적도 있는 만큼 당국은 이 점을 검증해야 한다는 지적이 많다.

홍수용 기자 legman@donga.com

트렌드뉴스

-

1

성과급 수억원 전망에…“하이닉스 생산직인데 인생이 달다”

-

2

조작기소 청문회 발칵…“李 방북대가로 돈 줬다” 증언

-

3

“아빠 늦게 와서 속상했지?”…직원 자녀들에 편지 쓴 김정관

-

4

李 “웬만한 사람은 전과 다 있다” 형사처벌 남발 지적

-

5

‘제재 버티기’ 익숙한 이란…호르무즈 역봉쇄, 美 자충수 될수도

-

6

도박 사이트서 5억원 굴린 10대…“중1때 친구 따라하다 중독”

-

7

안규백 “국제사회서 역할 해야”…호르무즈 다국적군 참여 시사

-

8

‘콩나물 vs 꿀물’…술마신 다음날, 숙취해소 뭐가 좋을까

-

9

[사설]웃돈 안주면 느릿느릿… 단속 사라지니 되살아난 건설현장 적폐

-

10

정부, 이란에 50만 달러 규모 인도적 지원 결정

-

1

李 “오목 좀 둔다고 명인전 훈수…지구침공 화성인 편들 태세”

-

2

공공부문 교섭 요구 쏟아지자, 노란봉투법 보완 내비친 金총리

-

3

조작기소 청문회 발칵…“李 방북대가로 돈 줬다” 증언

-

4

조국 “평택을 재선거 출마…‘국힘 제로’ 실현할 것”

-

5

李 “주택정책 서류 복사 직원도 다주택자는 빼라”

-

6

李 “웬만한 사람은 전과 다 있다” 형사처벌 남발 지적

-

7

李 “‘새벽종이 울렸네’ 관광 새마을운동 해보면 어떤가”

-

8

선거 코앞 미국 간 장동혁…당내 “없는 게 낫다”

-

9

李 “지휘관이 빨간색이면 관료조직 발끝까지 빨간색 만들어야”

-

10

靑 “李, 세종집무실 신속공사 지시…세종서 퇴임 의지”

트렌드뉴스

-

1

성과급 수억원 전망에…“하이닉스 생산직인데 인생이 달다”

-

2

조작기소 청문회 발칵…“李 방북대가로 돈 줬다” 증언

-

3

“아빠 늦게 와서 속상했지?”…직원 자녀들에 편지 쓴 김정관

-

4

李 “웬만한 사람은 전과 다 있다” 형사처벌 남발 지적

-

5

‘제재 버티기’ 익숙한 이란…호르무즈 역봉쇄, 美 자충수 될수도

-

6

도박 사이트서 5억원 굴린 10대…“중1때 친구 따라하다 중독”

-

7

안규백 “국제사회서 역할 해야”…호르무즈 다국적군 참여 시사

-

8

‘콩나물 vs 꿀물’…술마신 다음날, 숙취해소 뭐가 좋을까

-

9

[사설]웃돈 안주면 느릿느릿… 단속 사라지니 되살아난 건설현장 적폐

-

10

정부, 이란에 50만 달러 규모 인도적 지원 결정

-

1

李 “오목 좀 둔다고 명인전 훈수…지구침공 화성인 편들 태세”

-

2

공공부문 교섭 요구 쏟아지자, 노란봉투법 보완 내비친 金총리

-

3

조작기소 청문회 발칵…“李 방북대가로 돈 줬다” 증언

-

4

조국 “평택을 재선거 출마…‘국힘 제로’ 실현할 것”

-

5

李 “주택정책 서류 복사 직원도 다주택자는 빼라”

-

6

李 “웬만한 사람은 전과 다 있다” 형사처벌 남발 지적

-

7

李 “‘새벽종이 울렸네’ 관광 새마을운동 해보면 어떤가”

-

8

선거 코앞 미국 간 장동혁…당내 “없는 게 낫다”

-

9

李 “지휘관이 빨간색이면 관료조직 발끝까지 빨간색 만들어야”

-

10

靑 “李, 세종집무실 신속공사 지시…세종서 퇴임 의지”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0