공유하기

삼성 ‘금산법 딜레마’ 고민의 겨울…구조본 재무팀 대책 부심

-

입력 2005년 12월 14일 03시 00분

글자크기 설정

삼성그룹의 지배구조에 결정적인 영향을 미칠 ‘금융산업의 구조개선에 관한 법률(금산법)’이 국회에 계류돼 있기 때문이다.

이미 열린우리당은 정세균 의장이 나서 ‘권고적 당론’을 내놓은 상태다. 삼성카드가 보유한 삼성에버랜드 지분 가운데 5%를 넘는 지분을 매각하고 삼성생명의 삼성전자 지분은 5% 초과분의 의결권을 제한한다는 내용이다.

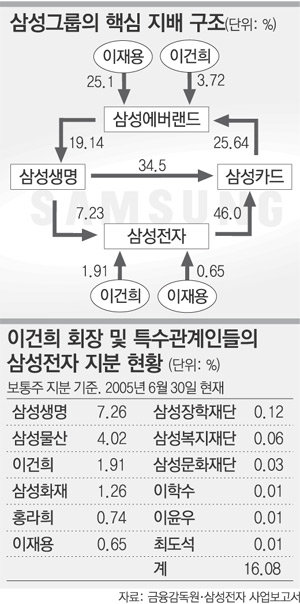

이 안이 통과된다면 ‘에버랜드→삼성생명→삼성전자→삼성카드→에버랜드’로 이어지는 삼성그룹의 순환출자 구도에 큰 변화가 올 수밖에 없어 삼성은 대책 마련에 고심하고 있다. ▶그래픽 참조

○‘콘크리트와 철근의 관계’

“삼성에서 금융과 산업을 분리하는 것은 콘크리트 건물에서 철근을 들어내라는 것과 같습니다.” 삼성의 한 임원은 삼성의 현주소를 이렇게 표현했다.

삼성생명과 삼성카드가 그룹의 핵심 계열사인 에버랜드와 삼성전자를 연결하는 고리 역할을 하고 있다는 의미다. 콘크리트 건물에서 철근을 분리하면 건물은 붕괴할 수밖에 없다는 위기감도 깔려 있다.

당장 삼성생명이 갖고 있는 삼성전자 지분 7.23% 중 5%를 초과하는 2.23%에 대해선 의결권이 없어진다. 이렇게 되면 이건희 회장과 특수 관계인의 삼성전자 지분 가운데 의결권이 있는 주식은 16.08%에서 13.85%로 뚝 떨어진다.

적대적 인수합병(M&A) 가능성의 현실화 여부와 상관없이 대주주의 지분이 낮아지면 경영권 위협을 느끼는 상황이 된다. 전국경제인연합회는 15조∼20조 원을 삼성전자에 투입하면 M&A가 가능하다고 보고 있다.

삼성 안에선 의결권 제한을 받는 몫만큼 이 회장 등이 사들이는 방법도 생각하고 있지만 주식 매수를 하기엔 삼성전자 주가가 너무 높고 이 회장의 현금 보유분도 넉넉하지 않아 쉽지 않다는 분석이 많다.

○삼성카드의 에버랜드 지분 처리 어려워

삼성카드가 갖고 있는 에버랜드 지분 25.64%도 골칫덩어리다. 25.64% 가운데 5%를 넘는 20.64%를 내다 팔아야 한다.

문제는 비상장 주식인 에버랜드의 가치 산정을 하기가 쉽지 않을 뿐 아니라 매수자를 찾을 수 있을지도 불투명하다는 점.

경영권을 행사하기 어려운 에버랜드 주식을 누가 사 줄지 의문이고 만약 계열사들이 다시 인수한다면 공정거래법상 상호출자금지와 출자총액제한 등으로 인수 여력이 많지 않다. 무엇보다 계열사에 팔면 매매금액을 둘러싼 시비가 불거질 가능성이 있고 부당 지원 의혹도 받을 수 있다.

○지주회사로의 변신도 어렵다

삼성은 금융과 산업을 분리해 두 업종 간에 장벽을 치고 각각 산업지주회사와 금융지주회사 2개로 나눠 운용하는 방안도 검토했지만 현실적으로 불가능하다는 결론을 내렸다.

대기업이 금융지주회사를 하기가 제도적으로 봉쇄돼 있을 뿐 아니라 금융지주회사를 만들려면 은행에 새로 진출해야 한다. 정부가 삼성에 은행업을 허가해 줄 리도 만무하다.

외환위기 직후인 1998년 4만∼5만 원대였던 삼성전자 주가는 지금 60만 원을 훌쩍 넘어섰다. 삼성 관계자는 “LG처럼 지주회사 체제로 만들려면 오너 일가가 주식시장에 수십조 원의 돈을 투입해야 하는데 현실적으로 불가능한 일”이라고 말했다.

쉽게 해법이 나오지 않는 삼성의 지배구조 문제. 삼성의 핵심 브레인 집단으로 꼽히는 구조본 재무팀이 이 ‘뜨거운 감자’를 어떻게 처리할지 재계는 주목하고 있다.

최영해 기자 yhchoi65@donga.com

트렌드뉴스

-

1

“1분 간격으로 나무호 두차례 타격…내부 깊이 7m까지 훼손”

-

2

역대 최대 매출에도 직원 20% 감축…AI발 대량해고 시작됐다

-

3

쾅 치자 소주잔이 ‘퐁당’…美 지미 팰런쇼서 ‘소맥 퍼포먼스’

-

4

나선형 밝은 물체-달에서 섬광…美, ‘UFO’ 파일 첫 공개

-

5

[속보]베선트 美 재무 “13일 방한, 서울서 中 허리펑과 회담”

-

6

여고생 살해범, 신상공개 미뤄진 사이…이름·사진 다 퍼졌다

-

7

외교부 “나무호, 미상 비행체가 두차례 타격”…이란대사 소환

-

8

어린이날 행사에 문신 드러낸 男…“자식 건들지 말라는 건가” 질타

-

9

‘찰밥 할머니’ 모셔온 한동훈 “청와대 가면 제일 먼저 모시겠다”

-

10

“내 여동생이면 절대 안 시켜”…신지 결혼에 작심 조언한 변호사

-

1

외교부 “나무호, 미상 비행체가 두차례 타격”…이란대사 소환

-

2

민주, 선대위 출범…정청래 “승리해 내란의 싹까지 잘라내야”

-

3

층간소음 갈등에…윗집 이웃 엘리베이터에서 살해한 20대

-

4

박민식 “떴다방처럼 날아온 사람이 북구 발전? 알로 보는 것”

-

5

정원오 “吳, 임기 내 용산 방치” vs 오세훈 “鄭 과대포장 해소”

-

6

‘찰밥 할머니’ 모셔온 한동훈 “청와대 가면 제일 먼저 모시겠다”

-

7

어린이날 행사에 문신 드러낸 男…“자식 건들지 말라는 건가” 질타

-

8

병든 남편 먹이려 ‘단팥빵 5개’ 훔친 할머니…공권력도 울었다

-

9

옥천 찾은 장동혁 “우리 정치가 육영수 여사 품격처럼 빛나야”

-

10

계엄군 김현태 전 단장, 전한길 지원 업고 계양을 출마 선언

트렌드뉴스

-

1

“1분 간격으로 나무호 두차례 타격…내부 깊이 7m까지 훼손”

-

2

역대 최대 매출에도 직원 20% 감축…AI발 대량해고 시작됐다

-

3

쾅 치자 소주잔이 ‘퐁당’…美 지미 팰런쇼서 ‘소맥 퍼포먼스’

-

4

나선형 밝은 물체-달에서 섬광…美, ‘UFO’ 파일 첫 공개

-

5

[속보]베선트 美 재무 “13일 방한, 서울서 中 허리펑과 회담”

-

6

여고생 살해범, 신상공개 미뤄진 사이…이름·사진 다 퍼졌다

-

7

외교부 “나무호, 미상 비행체가 두차례 타격”…이란대사 소환

-

8

어린이날 행사에 문신 드러낸 男…“자식 건들지 말라는 건가” 질타

-

9

‘찰밥 할머니’ 모셔온 한동훈 “청와대 가면 제일 먼저 모시겠다”

-

10

“내 여동생이면 절대 안 시켜”…신지 결혼에 작심 조언한 변호사

-

1

외교부 “나무호, 미상 비행체가 두차례 타격”…이란대사 소환

-

2

민주, 선대위 출범…정청래 “승리해 내란의 싹까지 잘라내야”

-

3

층간소음 갈등에…윗집 이웃 엘리베이터에서 살해한 20대

-

4

박민식 “떴다방처럼 날아온 사람이 북구 발전? 알로 보는 것”

-

5

정원오 “吳, 임기 내 용산 방치” vs 오세훈 “鄭 과대포장 해소”

-

6

‘찰밥 할머니’ 모셔온 한동훈 “청와대 가면 제일 먼저 모시겠다”

-

7

어린이날 행사에 문신 드러낸 男…“자식 건들지 말라는 건가” 질타

-

8

병든 남편 먹이려 ‘단팥빵 5개’ 훔친 할머니…공권력도 울었다

-

9

옥천 찾은 장동혁 “우리 정치가 육영수 여사 품격처럼 빛나야”

-

10

계엄군 김현태 전 단장, 전한길 지원 업고 계양을 출마 선언

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0