공유하기

‘배드뱅크’ 이번엔 문턱 확 낮춘다

-

입력 2005년 3월 23일 06시 51분

글자크기 설정

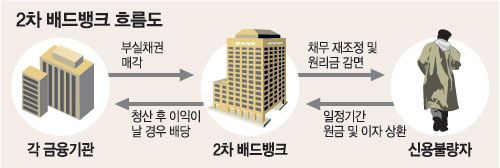

2차 배드뱅크에는 지난해 1차 배드뱅크에 참여했던 금융회사 620여 개가 똑같이 참여한다.

지원대상은 1차 배드뱅크와 마찬가지로 6개월 이상 빚을 연체했고 채무액이 5000만 원 미만인 신용불량자. 130만∼140만 명이 여기에 포함될 것으로 추산된다.

1차 때는 연체 원금의 3%를 미리 갚을 수 있는 사람에게만 배드뱅크를 이용할 수 있도록 제한했지만 이번에는 이런 선납(先納) 제도를 없애 원금 일부를 내지 않고도 채무재조정을 받을 수 있도록 하는 방안을 추진하고 있다.

1차 때는 선납금 부담 때문에 실제 수혜자가 정부가 당초 예상한 40만 명에 훨씬 못 미치는 18만7610명에 그쳤다.

이와 함께 1차 배드뱅크 때는 채무재조정을 신청한 신용불량자들에 한해 은행들이 채권을 배드뱅크에 매각했지만 이번에는 대상 신용불량자들의 모든 채권을 일괄적으로 넘기게 된다.

이에 따라 1차에 비해 훨씬 많은 사람들이 구제를 받을 수 있을 것으로 보인다.

각 금융회사는 배드뱅크의 지원요건을 갖춘 신용불량자 리스트를 뽑아 부실채권을 원금의 4∼5% 가격으로 의무적으로 매각해야 한다. 예를 들어 은행이 A 씨에게 1000만 원을 대출해줬지만 이자와 원금을 못 받고 있다면 이 채권을 2차 배드뱅크에 40만∼50만 원에 파는 방식.

2차 배드뱅크가 각 금융기관에 지급할 자금은 자산관리공사가 출자를 하거나 부실채권을 이용한 자산유동화증권(ABS) 발행으로 마련할 것으로 보인다.

채권을 넘겨받은 2차 배드뱅크는 채무자에게 일정기간 이자 및 원금을 유예해 주고 채무자는 그 기간에 돈을 벌어 채무를 갚아 나가야 한다.

2차 배드뱅크가 채무자들로부터 상환 받은 자금이 금융회사에서 부실채권을 사들인 돈보다 많을 때는 각 금융회사에 배당을 해 준다.

이 제도가 시행되면 2차 배드뱅크 수혜자는 금융회사로부터 빚 독촉을 받지는 않는다. 그러나 명단이 금융회사에 남아있어 추가로 대출을 받기는 어렵다.

이병기 기자 eye@donga.com

:배드뱅크란 :

금융기관의 부실채권이나 부실자산만을 사들여 이를 전문적으로 처리하도록 한시적으로 운영되는 기구. 금융기관의 부실자산을 정리하는 방법 중 하나다.

트렌드뉴스

-

1

로봇 627대가 쉴새 없이 차체 용접… “한국 철수설 행동으로 불식”

-

2

‘자숙 16년’ 신정환, 식당 사장 됐다…“월 매출 1억”

-

3

가장 흔한 ‘무릎 수술’, 하지마라?… 10년 추적 결과 “오히려 더 악화” [노화설계]

-

4

대진표 확정후… 부산-경남-대구 지지율 조사마다 격차 들쭉날쭉

-

5

“장난감이라더니 묘목이었다”…중국산 사과묘목 63만 주 밀수 일당 적발

-

6

[횡설수설/우경임]고1 男 173cm, 女 161cm… 미국만큼 큰 키

-

7

양도세 중과 코앞, 송파 이어 서초 집값도 반등… 서울 매물 줄어

-

8

트럼프 주니어 ‘금돼지식당’서 포착…문짝 사인·인증샷도

-

9

[단독]“14억 인구 언어도 못하나” 지적에…외교부 통역 전담 ‘통역실’ 만든다

-

10

“뒷좌석에 애기 있었네”…한국인 승객, 베트남 택시기사 딸에 용돈 건네

-

1

‘손털기’ 논란 하정우 “수백명과 악수 처음…손 저렸다”

-

2

李 “일부 노조, 자신만 살겠다고 과도한 요구…국민 지탄”

-

3

與 ‘공소취소권’ 부여한 조작기소 특검법 발의…셀프 면죄부 논란

-

4

[송평인 칼럼]‘주권 AI’ 먹튀 하정우

-

5

홍준표 “비참한 말로 尹부부, 참 딱하다”

-

6

장동혁, 李 ‘소풍 발언’ 직격…“靑 아방궁 들어앉더니 현실감각 제로”

-

7

주차공간 2개 차지한 포르쉐…“2년째 저주하는 중”

-

8

[단독]“非육사라 무시” “징계 운운 XX에 반항”… 계급장 없는 ‘軍톡방’

-

9

국힘 후보들은 ‘장동혁 지우기’… 張은 “선대위 곧 구성” 마이웨이

-

10

‘尹 비서실장’ 정진석, 재보선 출마선언 “절윤 강요 안돼…진영 바로세우겠다”

트렌드뉴스

-

1

로봇 627대가 쉴새 없이 차체 용접… “한국 철수설 행동으로 불식”

-

2

‘자숙 16년’ 신정환, 식당 사장 됐다…“월 매출 1억”

-

3

가장 흔한 ‘무릎 수술’, 하지마라?… 10년 추적 결과 “오히려 더 악화” [노화설계]

-

4

대진표 확정후… 부산-경남-대구 지지율 조사마다 격차 들쭉날쭉

-

5

“장난감이라더니 묘목이었다”…중국산 사과묘목 63만 주 밀수 일당 적발

-

6

[횡설수설/우경임]고1 男 173cm, 女 161cm… 미국만큼 큰 키

-

7

양도세 중과 코앞, 송파 이어 서초 집값도 반등… 서울 매물 줄어

-

8

트럼프 주니어 ‘금돼지식당’서 포착…문짝 사인·인증샷도

-

9

[단독]“14억 인구 언어도 못하나” 지적에…외교부 통역 전담 ‘통역실’ 만든다

-

10

“뒷좌석에 애기 있었네”…한국인 승객, 베트남 택시기사 딸에 용돈 건네

-

1

‘손털기’ 논란 하정우 “수백명과 악수 처음…손 저렸다”

-

2

李 “일부 노조, 자신만 살겠다고 과도한 요구…국민 지탄”

-

3

與 ‘공소취소권’ 부여한 조작기소 특검법 발의…셀프 면죄부 논란

-

4

[송평인 칼럼]‘주권 AI’ 먹튀 하정우

-

5

홍준표 “비참한 말로 尹부부, 참 딱하다”

-

6

장동혁, 李 ‘소풍 발언’ 직격…“靑 아방궁 들어앉더니 현실감각 제로”

-

7

주차공간 2개 차지한 포르쉐…“2년째 저주하는 중”

-

8

[단독]“非육사라 무시” “징계 운운 XX에 반항”… 계급장 없는 ‘軍톡방’

-

9

국힘 후보들은 ‘장동혁 지우기’… 張은 “선대위 곧 구성” 마이웨이

-

10

‘尹 비서실장’ 정진석, 재보선 출마선언 “절윤 강요 안돼…진영 바로세우겠다”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0