최초 분양 받으면 취득세 면제… 건축주가 신탁할 때 해석 엇갈려

행자부 “소유권, 신탁사로 이전

최초 분양 볼수 없어… 세금 내야”, 조세심판원은 “안내도 된다”

취득세 감면을 위한 최초 분양 규정을 놓고 고무줄 해석이 나오고 있어 분양받은 사람들이 혼선을 겪고 있다. 지방자치단체들은 행정자치부 유권해석을 근거로 취득세를 내야 한다고 주장한다. 반면 국무총리실 산하 조세심판원에서는 내지 않아도 된다는 결정을 연이어 내놓고 있다.

○ 세금 내라 vs 안 내도 된다

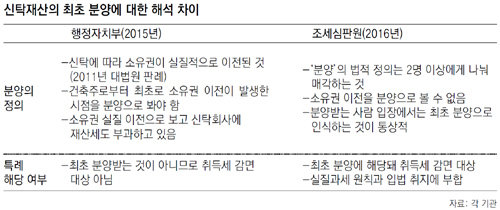

하지만 최초 분양에 대한 해석이 제각각이라 논란이 일고 있다. 건축주가 대출을 받거나 분양관리를 위해 신탁회사에 신탁을 한 경우가 특히 문제다. 2015년 10월 행자부는 “건축주가 신탁회사 앞으로 소유권 이전등기를 했다가 다시 돌려받아 분양하더라도 최초 분양으로 볼 수 없고 취득세를 내야 한다”고 유권해석을 내렸다. 신탁으로 소유권이 바뀐 만큼 분양으로 봐야 한다는 설명이다.

조세심판원 해석은 행자부와 다르다. 지난해 조세심판원은 ‘실질과세의 원칙’을 들어 실질적으로 최초로 분양받은 경우로 봐야 한다고 일관되게 결정하고 있다. 신탁재산이었다는 이유로 달리 취급하는 것은 임대주택 공급 활성화를 위해 취득세를 감면해주는 입법 취지에도 맞지 않는다는 판단이다.

이에 대해 한 분양 관계자는 “신탁계약은 채무불이행에 대비해 분양받은 사람을 보호하기 위한 형식적 절차이지 신탁회사에 분양을 한 것이 아니다”며 “분양받은 사람들로부터 왜 신탁계약을 했냐는 원망을 듣고 있다”고 하소연했다.

엇갈린 해석에 따라 지자체의 판단도 제각각이어서 임대주택 사업자들은 혼란스러워하고 있다. 일부 지자체는 행자부 해석에 따라 취득세를 내라고 하고, 다른 지자체는 취득세를 부과하지 않는다. 취득세를 낸 뒤 조세심판원 결정을 통해 세금을 돌려받는 경우도 많다. ‘복불복’ 과세라는 말까지 나올 정도다. 납세자는 불필요한 조세불복절차를 진행해야 하고, 환급결정이 나오면 지자체도 환급가산금을 추가로 지불해야 하는 등 사회적 비용도 만만찮다.

법률 전문가들은 조세심판원의 판단에 손을 들어주고 있다. 소유권의 이전과 분양을 같다고 보는 행자부의 해석에 문제가 있다는 것이다. 법무법인 평안의 안대희 대표변호사(전 대법관)는 “납세자의 일반적 인식, 실질과세의 원칙, 신탁법의 해석, 입법 취지의 고려 등 어느 관점에서 보더라도 최초 분양에 해당한다고 봐야 한다”고 말했다.

이에 대해 행자부 관계자는 “행자부의 유권해석은 법률관계만 해석한 것이며 조세심판원은 구체적 사실관계를 따지기 때문에 서로 다를 수 있다”며 “신탁법상 애매한 부분이 많아 지방세연구원을 통해 합리적 과세방안을 연구하고 있다”고 말했다.

김재영 기자 redfoot@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

지금 뜨는 뉴스

-

학폭으로 장애 얻은 30대, 5명 살리고 하늘로

- 좋아요 개

- 코멘트 개

-

[단독]도난 불화 사들여 17년간 은닉한 前박물관장

- 좋아요 개

- 코멘트 개

-

檢, 민주 ‘돈봉투 의혹’ 의원 7명 출석통보… 모두 불응

- 좋아요 개

- 코멘트 개

댓글 0