이번 주에도 메이저 기업의 실적 발표가 예정되어 있다. 삼성SDI, GS건설, KT&G, 삼성엔지니어링, 현대자동차, SK에너지, 현대중공업, 제일기획, LG데이콤, 하이닉스, 삼성전자, 동아제약 등 업종 대표주자의 실적이 발표될 예정이다. 이번 주가 2분기 실적 발표의 백미라 할 수 있는데, 특히 주도주로 올라선 IT 업종과 자동차 업종의 실적에 시장의 관심이 모아질 것이다. 2분기 실적이 시장 예상치를 상회했느냐도 중요하지만, 더 중요한 것은 하반기 실적 전망치다. 일각에선 환율 효과로 수출기업의 2분기 실적이 예상을 상회했지만, 하반기에는 이를 장담할 수 없다는 의견이 제기되고 있다. 따라서 하반기 실적에 대한 눈높이가 어떻게 조정되는지를 살펴봐야 한다. 미국에선 이번 주에 텍사스인스트루먼트, 캐터필러, 듀폰, 머크, 애플, 야후의 실적 발표가 예정되어 있다.

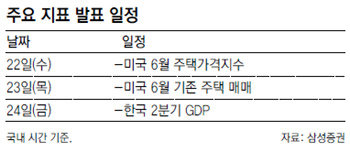

이런 맥락에서 볼 때 주택 판매의 회복 여부가 이번 경기 사이클에선 매우 중요한 의미를 지닌다. 시장에선 6월 기존 주택 판매가 480만 채 수준에 그칠 것으로 보고 있다. 5월에 477만 채가 매매됐다는 점과 비교할 때 사정이 다소 호전됐다는 해석이 가능하지만 현재 매매 규모는 예전 수준의 절반에 그치고 있다.

국내 2분기 성장률은 전년 대비 ―2.4%로 보고 있다. 1분기 ―4.2% 성장률과 비교할 때 분기 기준 성장률은 바닥을 통과한 것으로 보인다. 2분기 성장률이 전 분기 대비 2.0% 증가했다는 점이 이를 보여준다. 이처럼 예상보다 빠른 경기회복은 중국을 제외하면 아시아에서 가장 앞선 성적이다. 그러나 낙관만 하기에는 이르다. 성장을 지탱하는 부분이 공격적인 정부 지출에 상당히 의존하고 있기 때문이다. 여기에 수출입 부문의 성장 기여도가 증가했는데, 수입 감소가 대부분을 차지하는 것도 아쉬운 점이다. 따라서 성장률 그 자체보다는 이면에 있는 부문별 트렌드를 예의 주시해야 한다.

시장 내부적으론 IT 업종과 금융 업종의 주가 강세가 눈에 띈다. IT 업종은 실적 호전이, 금융 업종은 최악의 상황을 통과했다는 역발상 논리가 주가 상승을 이끌고 있다. 중요한 건 주도주의 부상이 시장 전체적으로 업종별, 종목별 주가 차별화를 낳고 있어 주도주 대열에 합류하지 못하는 종목은 시장에서 소외될 수 있다는 점이다. 상반기와 달리 하반기 투자전략은 철저하게 핵심 업종을 중심으로 선택과 집중이 필요하다.

오현석 삼성증권 투자정보파트장

이 골프장

![[이 골프장/오크밸리CC]자연의 멋과 맛 가득 '굿샷'](https://image.donga.com/donga_v1/images/img_default.png)

-

청계천 옆 사진관

구독

-

사설

구독

-

브랜더쿠

구독

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

지금 뜨는 뉴스

-

‘한동훈 딸 스펙 의혹’ 불송치 종결 뒤집힐까…적절성 다시 살핀다

- 좋아요 개

- 코멘트 개

-

![[셀프건강진단]얼마 전부터 구강 안쪽이나 목에 혹이 만져진다](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News/124673135.1.thumb.jpg)

-

‘학폭 피해’ 중학생 제자 극단선택 내몬 도덕교사 실형 구형

- 좋아요 개

- 코멘트 개