A. 우리나라는 퇴직급여제도로 퇴직금과 퇴직연금을 모두 인정하고 있다. 퇴직연금의 경우 회사가 퇴직급여 재원을 외부 금융기관에 보관하기 때문에 설령 회사에 문제가 생기더라도 근로자는 안정적으로 퇴직급여를 받을 수 있다. 그러나 퇴직금제도에서는 회사가 퇴직급여 재원을 내부에 두므로 갑작스레 회사가 부도가 나거나 폐업하면 퇴직금은 받지 못할 수도 있다.

임 씨는 사정이 다르다. 회사는 퇴직급여를 지급하는 데 문제가 없는데 임 씨의 개인 사정으로 퇴직급여를 압류당할 처지에 놓였기 때문이다. 임 씨는 꼼짝없이 퇴직급여를 전부 압류당할 수밖에 없는 것일까. 일부라도 압류를 피할 수는 없을까.

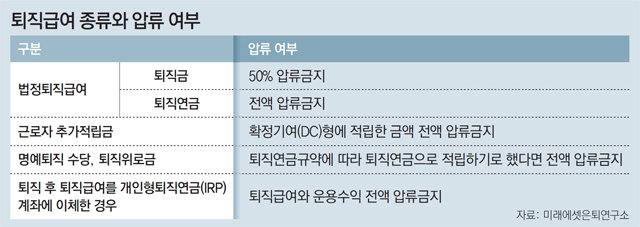

압류금지채권이라는 것이 있다. 민사집행법에서는 채무자의 기초생계를 보장하기 위해 일부 채권에 대해서는 압류를 금지하고 있는데 퇴직급여도 여기에 해당된다. 다만 퇴직급여 전부가 아니라 50%만 압류를 금지하고 있다. 퇴직연금은 압류당하지 않는다. 근로자퇴직급여보장법은 퇴직연금제도의 급여를 받을 권리는 양도하거나 담보로 제공할 수 없도록 규정하고 있다. 따라서 양도할 수 없는 채권은 압류도 할 수 없다는 대법원 판례도 있다. 회사가 퇴직연금제도를 도입하기 이전에 발생한 퇴직급여일지라도 회사가 과거 퇴직급여를 전부 소급해서 퇴직연금에 가입했다면 전액 압류할 수 없다.

퇴직연금계좌에 개인이 추가로 납부한 금액도 압류되지 않는다. 퇴직연금제도는 확정급여(DB)형과 확정기여(DC)형으로 나뉜다. DB형은 외부 금융기관에 맡긴 퇴직급여 재원을 회사가 운용하는 것이고 DC형은 근로자가 자신의 퇴직급여 재원을 직접 운용하는 방식이다. DC형 가입자들은 자기 명의로 된 퇴직계좌를 갖는데 여기에 회사가 매년 퇴직급여를 이체해주면 근로자가 운용할 상품을 선택하는 것이다. 이때 DC형 가입자는 퇴직계좌에 추가로 자금을 적립할 수 있는데 이에 대해서도 전액 압류가 금지된다.

임 씨가 퇴직연금에 가입하고 있다면 재직하는 동안에는 압류를 피할 수 있다. 하지만 퇴직하면서 퇴직급여를 수령할 때부터 문제다. 이때도 압류를 피할 수 있을까. 퇴직급여를 일반계좌로 수령하면 해당 계좌가 압류될 수 있다. 하지만 퇴직급여를 개인형퇴직연금(IRP) 계좌로 이체하면 압류를 피할 수 있다. IRP계좌에서 퇴직급여를 운용해 얻은 수익도 전액 압류금지 대상이다.

명예퇴직수당이나 퇴직위로금은 어떨까. 이들도 퇴직금과 마찬가지로 50%만 압류할 수 있다. 다만 퇴직연금규약에서 해당 금액을 퇴직연금으로 적립하기로 했다면 전액 압류가 금지된다.

김동엽미래에셋은퇴연구소 상무

김동엽미래에셋은퇴연구소 상무

![[머니 컨설팅]현금자산 통째로 달러-금 투자는 위험… 비중 늘리되 조정 시점에 분할 매수를](https://dimg.donga.com/a/204/115/95/2/wps/NEWS/IMAGE/2019/06/18/96038831.1.jpg)

![[머니 컨설팅]퇴직금 50%-퇴직연금은 전액 압류금지… ‘DC형’은 퇴직급여외 추가 적립금도 보호](https://dimg.donga.com/a/204/115/95/2/wps/NEWS/IMAGE/2019/06/10/95926938.1.jpg)

![[머니 컨설팅]은퇴시점 맞춰 위험자산 자동 조정… 노후자금 운용, 떠오르는 TDF](https://dimg.donga.com/a/204/115/95/2/wps/NEWS/IMAGE/2019/06/03/95832111.1.jpg)

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

지금 뜨는 뉴스

-

日, 엔화 약세에도 금리 동결…엔-달러 환율 34년만에 최고

- 좋아요 개

- 코멘트 개

-

‘아들들 힘 싣기’ 나선 김승연 회장, 차남과 63빌딩 방문

- 좋아요 개

- 코멘트 개

-

“산 사람을 사망신고 했다”…공주 면사무소서 잇따라 실수

- 좋아요 개

- 코멘트 개

댓글 0