[금융상품 뒤집어보기]종신보험

가입 당시와 달리 현재 기자에게는 장수 리스크가 더 부담스럽다. 몇 년 뒤면 자녀들이 모두 대학을 마치기 때문에 현재로선 기자의 은퇴자금 준비가 더 절실한 상황이다. 연금 전환이 가능한 종신보험에 가입했다는 후배의 얘기에 귀가 솔깃해질 수밖에 없었다.

기자의 종신보험을 연금보험으로 전환하면 어떨까. 기자의 담당 설계사는 “연금 전환이 가능하지만 현재의 해지환급금을 연금재원으로 활용한다”고 설명했다. 3일 현재 기자의 종신보험 해지환급금은 총 납입 보험료 3088만8000원의 88.48%인 2732만9700원 정도. 원금도 다 보장받지 못하는 상황에서 굳이 연금으로 전환할 필요가 있을까 하는 의문이 들었다.

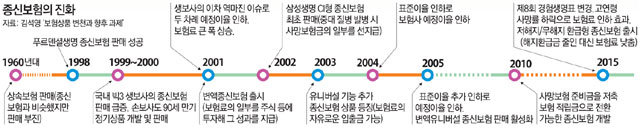

이후 종신보험은 사망 중심의 보장성 상품에서 입원, 수술 등 다양한 질병 보장 특약을 부가한 종합보험 형태로 발전했다. 또 투자와 연계된 실적배당형(변액) 종신보험, 보험료의 입출금이 자유로운 유니버설 종신보험, 중대한 질병 발생 시 사망보험금 일부를 먼저 지급하는 선지급형 종신보험(CI 종신보험) 등으로 다양하게 진화했다.

다만 이처럼 진화한 종신보험엔 함정이 있다. 보험 설계사들에게 약관을 강의하는 약관교실 ‘WHY’의 윤용찬 대표는 “금융상품은 복잡할수록 소비자의 판단 범위를 넘어서는 경향이 있다”고 거듭 강조했다. 가능한 한 이해하기 쉽고 단순한 금융상품을 이용하라는 뜻이다.

가입자가 많다 보니 민원도 적지 않다. 정기적으로 생활비를 수령하는 연금보험 또는 저축 상품인 것처럼 종신보험을 판매하는 일부 설계사들의 불완전 판매 탓이 크다. 한 GA(법인보험판매대리점) 대표는 “상품 이름에 ‘연금 미리 받을 수 있는’ ‘생활자금 받는’ 등 오해 소지가 큰 단어를 사용하는 일부 보험사도 책임에서 자유롭지 않다”고 말했다.

이런 단어가 들어간 상품은 보험료 완납 이후 사망보험금의 일부를 연금으로 미리 받을 수 있도록 설계됐다. 가령 사망보험금이 1억 원이라면 5000만 원을 일정 기간 연금 형태로 지급받고 나머지 5000만 원은 사망 시 받는 식이다. 하지만 이런 상품은 동일한 보험료를 납입하는 연금상품보다 연금액 수준이 낮을 수 있다.

현재 보험회사들은 설계사들에게 연금보험보다 훨씬 많은 수당을 지급하면서 종신보험 판매에 열을 올리고 있다. 2021년 IFRS17(보험계약 국제회계 기준)이 전면 시행되면 보험사 경영엔 종신보험 같은 보장성보험의 부담이 작기 때문이다. 일부 보험사가 종신보험 판매 확대를 위해 고령화시대에 친숙한 상품인 연금보험을 내세운다는 비판이 나오는 이유다. 여기에 현혹되지 않으려면 보험상품은 반드시 가입 목적에 맞게 선택해야만 한다.

윤영호 기자 yyoungho@donga.com

금융상품 뒤집어보기

구독

이런 구독물도 추천합니다!

-

청계천 옆 사진관

구독

-

출산율, 다시 ‘1.0대’로

구독

-

딥다이브

구독

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

지금 뜨는 뉴스

-

압구정현대 35평, 43억4000만원에 팔렸다…동남권 매수심리 1.5p ‘상승’

- 좋아요 개

- 코멘트 개

-

이화영 “김성태에 주류 제공 묵인”…검사·쌍방울 관계자 고발

- 좋아요 개

- 코멘트 개

-

경찰, 임현택 의협 차기 회장 추가 압수수색…휴대전화 확보

- 좋아요 개

- 코멘트 개

댓글 0