“보험료차 안큰데 보장 크게 줄어”… 보험사 4월달 11만건 파는 동안 기존상품서 갈아타기 256건 그쳐

문재인 정부 보험료 추가 인하 방침에… 전문가 “비급여 표준화 서둘러야”

회사원 이모 씨(32·여)는 몇 년 전 A손해보험사의 실손보험에 가입해 요즘도 다달이 약 1만2500원의 보험료를 내고 있다. 목돈을 마련하려면 이 보험료도 더 아껴야 했다. 이 씨는 지난달 선보인 새 실손의료보험으로 갈아타는 걸 심각하게 고민하다가 그만뒀다.

같은 회사의 새 상품 기본형(온라인 단독형)은 약 8500원이었고 특약 3가지를 가입해도 약 1만200원으로 저렴했다. 하지만 특약의 경우 자기부담비율이 기존 상품보다 높고 보장금액도 제한된다는 점이 마음에 걸렸다. 이 씨는 “만약의 경우를 대비해 조금 더 내더라도 기존 상품을 유지하는 게 나을 것 같다”고 말했다.

지난달 1일 기존 상품보다 35%(기본형 기준) 더 저렴한 ‘착한 실손’이 나왔지만 ‘찻잔 속의 태풍’에 그치고 있다. 새 상품으로 갈아탄 사람이 거의 없기 때문이다. 이에 따라 공적보험의 보장을 확대해 실손보험료를 더 낮추겠다고 밝힌 새 정부의 움직임에 눈길이 쏠리고 있다.

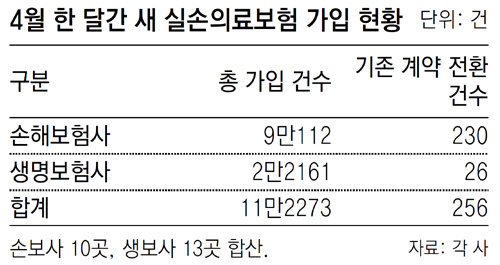

24일 보험업계에 따르면 올 4월 한 달간 보험사 23곳에서 판매한 새 실손보험은 11만2273건이다. 실손보험을 파는 손해보험사 10곳과 생명보험사 13곳(5월부터 판매를 시작한 KDB생명 제외)의 판매실적을 합산한 수치다. 기존 상품에서 새 상품으로 갈아탄 계약은 256건에 불과했다. 병원에 자주 가지 않는 소비자들이 대거 새 상품으로 갈아탈 것이란 예상과는 거리가 먼 결과다.

새 실손보험의 특징은 기본형과 특약 3가지를 분리해 판매된다는 점이다. 기본형은 대부분의 질병과 상해에 대한 진료를 보장하며, △도수치료 체외충격파치료 증식치료 △비급여 주사제 △비급여 자기공명영상(MRI) 등 특약은 별도로 가입해야 한다. 특약은 자기부담비율이 기존 20%에서 30%로 올랐다. 연간 보장금액과 한도도 제한된다. 하지만 월 보험료가 1만 원대여서 체감 할인 효과가 소비자 기대를 밑돌고 있다는 게 보험업계의 분석이다. 이 때문에 보험사들은 4월 전에 기존 상품에 가입하라며 ‘절판 마케팅’을 벌이기도 했다. 한 보험사 관계자는 “기존 상품의 보험료가 지금처럼 가파르게 오르면 새 상품 기본형과 보험료 격차가 더 벌어지게 돼 새 상품에 대한 수요가 커질 수 있을 것”이라고 말했다.

○ 보험료 추가 인하는 비급여 해결이 관건

반면 비급여 항목을 축소하는 과정에서 또 다른 풍선효과가 발생할 수 있다는 우려도 나온다. 병원 수익과 직결되는 비급여 진료가 남발되거나 축소된 비급여 항목의 가격 상승으로 이어질 수 있다는 것이다. 정성희 보험연구원 연구위원은 “병원마다 진료가 제각각인 비급여 항목을 표준화하는 작업을 먼저 해야 비급여를 줄여나가는 과정에서 발생할 수 있는 부작용을 최소화할 수 있다”고 말했다.

주애진 기자 jaj@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

지금 뜨는 뉴스

-

![‘팝업 성지’ 성수, 언제까지 힙할까? 상권 성장의 공식 [딥다이브]](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News/124680733.1.thumb.jpg)

‘팝업 성지’ 성수, 언제까지 힙할까? 상권 성장의 공식 [딥다이브]

- 좋아요 개

- 코멘트 개

-

“이 정도면 흉기” 쇠파이프 가득 실은 과적 화물차, 벌금은

- 좋아요 개

- 코멘트 개

-

與 싱크탱크 ‘여연’까지 내분… 원장 퇴진 요구

- 좋아요 개

- 코멘트 개

댓글 0