빚에 휘청이는 ‘헝그리 2040’증가율 평균 12%인데… 30세 미만 35% - 30, 40대 15%

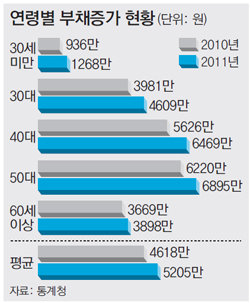

통계청과 금융감독원, 한국은행이 11일 발표한 ‘2011년 가계금융조사’에 따르면 올해 3월 말 기준 우리나라 전체 가구의 평균 부채는 5205만 원으로 지난해 2월 말 4618만 원보다 12.7% 늘었다. 빚을 지고 있는 가구는 지난해보다 3.0%포인트 늘어난 62.8%였고 이들의 평균 부채는 8289만 원에 이르렀다.

가구당 평균 자산은 지난해 2월 말보다 7.5% 늘어난 2억9765만 원이었다. 이 가운데 금융자산은 6903만 원, 부동산은 2억1907만 원이었다. 자산보다 부채가 빠르게 늘면서 빚을 갚을 수 있는 능력은 현저히 악화됐다. 자산 대비 부채비율은 17.5%로 지난해 2월보다 0.8%포인트 상승했고, 소득에서 세금 등을 제외한 가처분소득 대비 원리금 상환액 비율은 18.3%로 2.2%포인트 올랐다. 가처분소득이 100만 원인 가구는 매달 18만3000원을 빚을 갚는 데 써야 한다는 의미다. 2008년 글로벌 금융위기가 본격화하기 전 미국의 가처분소득 대비 원리금 상환액 비율이 18.6%인 것을 감안하면 가계부채 증가가 위험수위까지 치솟은 것을 알 수 있다.

연령별로는 20, 30대의 재무건전성이 가장 나빠졌다. 가구주가 30대인 가구의 가처분소득 대비 부채비율은 지난해보다 13.2%포인트 늘어난 130.5%로 증가폭이 모든 연령대에서 가장 컸다. 30세 미만은 49.8%로 지난해보다 8.6%포인트, 30대는 130.5%로 13.2%포인트 각각 늘었다. 이에 비해 50대(3.2%포인트 증가), 60대 이상(1.1%포인트 감소)은 상대적으로 재무건전성이 양호하거나 오히려 개선됐다.

저소득층과 20, 30대 가구의 재무건전성이 악화된 것은 소득과 부채의 양극화가 심화됐기 때문이다. 소득 하위 20% 가구의 가처분소득은 연간 517만 원으로 지난해보다 9.7% 감소했다. 상위 20% 고소득층의 가처분소득이 연간 7904만 원으로 11.9% 늘어날 동안 저소득층은 소득이 오히려 뒷걸음질 친 셈이다.

정부는 가계부채가 당장 한국 경제에 부담이 될 가능성은 낮다는 반응이다. 고소득층이 가계 빚의 70%가량을 차지하고 있어 빚을 갚을 능력이 양호한 수준인 데다 자산불평등도도 외국에 비해 낮다는 판단에서다.

실제로 소득에 따른 자산보유 불평등도를 의미하는 순자산 지니계수는 0.619로 미국(0.84), 캐나다(0.75)에 비해 낮다. 순자산 지니계수는 1에 가까울수록 고소득층에 자산이 쏠려 있다는 의미다.

하지만 가계의 재무건전성 악화는 한국 경제에 부담이 될 수밖에 없다. 글로벌 재정위기 확산으로 경기 둔화 조짐이 뚜렷한 가운데 이자 부담이 늘면 소비가 줄어 내수에 악영향을 미치게 된다.

특히 가계 빚 부담이 갈수록 늘고 있는 저소득층과 20, 30대의 가계부실이 본격화되면 미국이나 유럽처럼 ‘가계부채 대란’이 현실로 나타날 수 있다. 실제로 가계 빚을 갚는 데 부담을 느끼고 있다고 응답한 가구는 74.2%로 지난해보다 2.4%포인트 높아졌으며 대출기한 내 빚을 갚는 게 불가능하다는 가구도 7.3%에 이르렀다. 어림잡아 10가구 중 1가구는 지금의 소득으로는 빚을 갚지 못한다는 얘기다.

문병기 기자weappon@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

지금 뜨는 뉴스

-

美 3월 근원 PCE 물가 2.8% 상승…시장 전망 또 상회

- 좋아요 개

- 코멘트 개

-

![[김순덕의 도발]대체 윤 대통령의 국정 비전은 뭔가](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News/124675794.1.thumb.jpg)

[김순덕의 도발]대체 윤 대통령의 국정 비전은 뭔가

- 좋아요 개

- 코멘트 개

-

日, 엔화 약세에도 금리 동결…엔-달러 환율 34년만에 최고

- 좋아요 개

- 코멘트 개

댓글 0