공유하기

건보재정 내년부터 적자… 의료비 지출은 2024년 세계 1위

- 동아일보

-

입력 2010년 7월 5일 03시 00분

글자크기 설정

10년 만에 적립금 고갈 재연… 대수술 필요한 건강보험

[재정은 줄어드는데…]

현재 여유분 한달치밖에 안돼

법정적립금 6분의 1 수준

건강기금 지원도 내년에 끊겨

[지출은 눈덩이]

적게 내고 많이 받는 취약 구조

재정충당 없이 보장만 강화하고

인구 고령화로 의료비도 급증

[결국 피해는 국민에게…]

대형병원 비급여 진료 선호

가입자 부담 불보듯 뻔해

1차기관 활성화 등 대책 시급

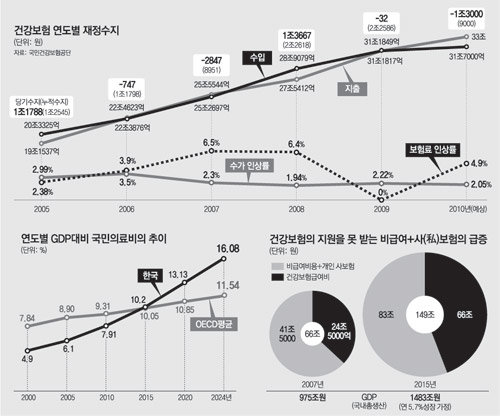

《건강보험이 2000년 지역-직장 의료보험을 통합한 지 10년 만에 또다시 적립금 고갈 위기를 맞고 있다. 국민건강보험공단은 올해 1조8000억 원의 적자가 예상되자 보험료를 더 걷고 경비를 절감해 적자를 1조3000억 원으로 줄일 예정이다. 하지만 이 같은 노력에도 불구하고 올해까지 쌓아 놓은 적립금 2조2586억 원은 내년에 바닥날 것으로 보인다. 적립금이 고갈되면 공단이 환자를 진료하는 의원과 병원에 지불해야 할 돈이 줄어든다. 보험을 통합한 이듬해인 2001년 건강보험 재정이 고갈된 것처럼 10년 만에 또다시 건보 재정 위기를 맞게 된다는 얘기다. 문제는 이 같은 건보 재정의 적자가 현재의 시스템에선 바뀌지 않는다는 것이다. 건보 재정의 악화는 의료비 보장률 하락으로 이어지고 국민들은 사(私)보험에 의존할 수밖에 없어 의료비 지출이 늘어난다. 현재 추세대로라면 2024년 한국 국민 1인당 의료비 지출액은 세계 최고가 된다. 동아일보가 건보공단에서 입수한 자료에 따르면 한국인은 2024년 국내총생산(GDP)의 16.08%를 의료비에 쓰고 1인당 지출비가 세계 1위에 오른다. 이에 따라 건강보험 체제를 지금 바꾸지 않으면 국민 건강을 위협하는 암울한 의료 현실을 맞을 가능성이 높다.》○ 10년 전 재정 바닥 사태 재연

지금의 건보 재정에는 한 달간의 여유분이 있다. 국민건강보험공단이 지금까지 쌓아놓은 적립금은 2조2586억 원. 전국의 병원과 의원이 한 달간 환자를 진료한 뒤 공단에 청구하는 액수와 비슷한 규모다. 올해 예상되는 당기 적자가 1조3000억 원이기 때문에 적립금은 연말에 9000억 원으로 줄어든다.

지금의 적립금 고갈은 2001∼2002년 건보 재정 파탄 사태를 닮아가고 있다. 2000년 7월 1일 지역과 직장 의료보험이 통합된 직후 직장 의료보험조합이 쌓아두었던 1조 원의 적립금은 일시에 날아갔다. 보험료 징수율이 낮았던 지역의료보험의 적자를 충당하는 데 쓴 것. 당시 정부는 부랴부랴 건강보험료를 연 8.5% 올리고 담배 등에서 건강증진기금을 거둬 메웠다.

지금은 이런 비상 대책을 세우기도 쉽지 않다. 건보 재정에서 효자 노릇을 하던 건강증진기금 지원은 법률상 내년 12월에 중단된다. 건보 재정은 정부의 일반 회계에서 나오는 지원금에만 의존해야 하는데 그 재원을 마련할 길이 막막하다.

○ 적립금 고갈과 의료비 급증 원인

건보 재정이 2001, 2002년 고갈에 빠졌다가 국고 지원금 등으로 2004년 당기 흑자로 돌아서자 참여정부는 보장성 강화에 주력했다. 차상위 계층 300만 명을 건강보험에 편입하고 보험 적용 분야를 확대해 재정에 큰 부담을 줬다. 지금의 보험재정도 국고 의존 상태에서 벗어나지 못하고 있다. 2001년부터 2009년까지 보험재정에 쏟아 부은 국고 지원금은 34조 원에 이른다.

보험재정의 국고 의존도를 높이는 또 다른 축은 급격한 의료비 지출이다. 만성질환을 앓는 노인인구 급증은 의료비 지출을 늘리는 가장 큰 요인으로 꼽힌다. 노인성 질환자 진료비는 2008년 2조2000억 원으로 2002년보다 3.8배 증가했다. 지난해 노인성 질환에 투입된 진료비는 전체 보험 지출에서 30%를 차지했다.

이 밖에 △의약분업 이후 급증한 약제비 △높은 외래진료 수진율 △3차 의료기관 환자 쏠림 같은 의료전달체계 붕괴 등도 재정부담을 가져왔다.

건강보험 재정이 파탄나면 그 피해는 가입자에게 돌아간다. 병·의원이 보험재정에서 급여비를 받지 못할 경우 환자 진료를 거부하거나 보험이 적용되지 않는 진료과목만 선택할 가능성이 있다. 지금도 대형병원은 보험이 미치지 않는 비급여 항목을 선호한다.

비급여 확산은 공(公)보험의 성격을 변질시킨다. 경제협력개발기구(OECD) 국가 평균에 비할 때 한국의 의료비는 계속 늘어나고 있지만 건강보험의 보장률은 계속 후퇴하고 있다.

지금 OECD 국가의 보장률은 평균 80% 이상 수준. 한국의 보장률은 2007년 64.6%에서 2008년 62.2%로 떨어졌다. 이런 추세가 계속되면 우리나라 건강보험의 보장률은 50%대로 추락할 수도 있다. 공보험이 힘을 잃자 민간의료보험과 사적 의료비가 매년 12% 이상씩 폭발적으로 증가하고 있다.

연세대 이규식 교수는 “지금의 건강보험체제를 고치지 못하면 미국과 유사한 규모의 의료비 부담과 공적 의료보험의 대폭 축소라는 사태를 맞이할 것”이라고 말했다.

○ 재정 붕괴를 막을 대안과 대책

적립금 고갈이 예상되면서 공단 안팎에서는 “정부가 당장 재정안정화 대책을 내놓아야 한다”는 목소리가 커지고 있다.

공단의 한 관계자는 “내년 상반기에 국고지원금을 조기에 집행하는 한편 지원율을 현재 보험재정 수입의 17%에서 20%로 올려야 몇 달이라도 숨통이 트인다”고 말했다. 일부 의료단체는 “담배에 붙는 건강증진기금뿐만 아니라 주류에 붙는 기금도 건강보험 지원금으로 끌어와야 한다”고 주장한다.

보건복지부 차원에서 가장 손쉽게 내놓을 수 있는 대책은 보험료 인상이지만 이미 올해 4.9% 올린 상태이기 때문에 추가 인상에는 한계가 있다.

공단이 병·의원에 지불하는 진료비를 내리는 방식도 있지만 역시 실행에 옮기기 어렵다. 병·의원들이 올해 수가 인상 2.05%에도 불만을 드러내고 있기 때문이다.

가장 현실적인 대안은 보험에서 불필요하게 새는 돈을 막아야 한다는 지적이다. 특히 3차 병원으로 쏠리는 현상을 막기 위해 1차 의료기관을 활성화하고 감기 등 경증 환자의 본인 부담률을 늘려야 한다는 의견이 제시되고 있다. 의협 관계자는 “최근 복지부와 함께 진행하는 1차 의료기관 활성화 등의 대책이 성공하면 약 2조 원의 보험 재정이 절감될 것으로 보인다”고 말했다.

정위용 기자 viyonz@donga.com

■ 2024년 최악 시나리오

비싼 신약 건보적용 안돼 서민 치료 포기

의원은 감기치료 기피… 私보험 시장 장악

2024년 만성골수성백혈병을 말끔하게 고치는 기적의 신약이 나왔다. 그러나 A 씨는 백혈병에 걸린 딸에게 이 약을 사줄 수 없다. 제약사에서 제시한 약값은 A 씨가 부담하기엔 너무 비싸고 건강보험은 재정이 바닥나 약값을 보조해주지 않는다.

B 씨의 아버지는 췌장암에 걸렸다. 암 중에서도 생존율이 가장 낮은 췌장암이지만 새로운 수술법으로 수명을 연장할 수 있는 길이 열렸다. 그러나 B 씨의 아버지는 “자식에게 부담주지 않기 위해 그냥 이대로 죽겠다”고 선언했다. 새로운 수술법은 건강보험을 적용받을 수 없는 비급여 수술이기 때문이다.

돌이켜보면 2010년에는 사정이 훨씬 나았다. 2010년 암 환자가 부담하는 자기부담률은 10%에서 5%로 줄었다. 암 치료에 100만 원이 들었다면 5만 원만 내면 됐다. 나머지는 건보에서 지원했다. 그러나 이제 5%만 내고 치료받을 수 있는 항목이 몇 개 되지 않는다. 병원은 건보가 적용되지 않는 비급여 검사와 수술을 받아야 제대로 치료할 수 있다고 한다.

감기약을 받으려면 멀리 떨어진 의원까지 가야 한다. 이제 감기 같은 질환을 치료하겠다며 의원 문을 열어놓는 곳은 거의 없다. 똑똑한 의사들은 비급여를 부담할 수 있는 환자들을 대상으로 진료한다. 건보의 주머니가 홀쭉해지면서 정부는 병원에 수가를 올려주겠다고 협상할 여력이 없다. 이미 의료행위의 대부분은 사보험 시장이 장악하고 있다.

이처럼 새로운 항암제나 수술법이 나와도 건보가 거의 적용되지 않는 현실은 일부 주장처럼 영리병원이 도입돼 생기는 것이 아니다. 지금 체제 그대로 10여 년이 지나 건보 재정의 적자가 누적되면 얼마든지 현실화될 수 있다.

2008년 사보험 시장은 12조 원 규모였다. 국민이 모아놓은 건보 재정은 24조 원으로 두 배가량 높았다. 건보가 보장하던 의료비 비율은 2007년 64.6%에서 2008년 62.2%로 하락했다. 공보험이 보조해주는 부분이 줄어들면, 불안한 사람들은 사보험 가입에 매달리게 된다. 국민건강보험공단에 따르면 현재 2 대 1 비율인 공보험 대 사보험 비율은 2024년부터 1 대 1 정도가 될 것으로 예상된다.

정말 몸이 아플 때 공보험은 도움이 안 될 수도 있다.

실제로 2007년 전체 국민의료비 66조 원 중 건보의 급여비는 24조5000억 원이었다. 건보공단이 국내총생산(GDP) 증가율 연 5.7%를 적용해 현재의 의료소비량을 함께 추산해 본 결과, 2015년에는 전체 국민의료비 149조 원 중 건보공단 수입(국민이 모은 돈)은 66조 원이 된다. 즉 2007년 비급여비용과 개인이 따로 드는 사보험 비용은 41조5000억 원이었지만 지금 아무런 대책을 세우지 않을 경우 2015년 83조 원으로 두 배가량 뛰는 것이다.

이 때문에 공보험이 무너지기 전에 시스템을 개혁해야 한다는 목소리가 높아지고 있다. 이상이 제주대 의대 의료관리학과 교수는 “지금 우리가 아무런 행동도 하지 않는다면 미국처럼 빈부에 따른 의료 격차가 심각하게 벌어질 것”이라며 “현재 소득의 5.33% 수준인 보험료를 7%대로 올릴 필요가 있다”고 말했다.

노지현 기자 isityou@donga.com

트렌드뉴스

-

1

“안전장비 안 묶였다” 외쳤는데 ‘출발’…中 절벽그네 추락사

-

2

[김순덕 칼럼]장동혁 심판이냐, ‘공소취소’ 심판이냐

-

3

침대에 8시간 미만 머물면 심근경색-뇌경색 위험 2배

-

4

미국發 AI 붐에 ‘반도체-소부장-전력’ 랠리… “1만피 꿈 아니다”

-

5

[단독]꾸벅꾸벅 고속도 운전… 넉달간 사망 73% 급증

-

6

[오늘의 운세/5월 7일]

-

7

‘김건희 2심’ 판사, 숨진채 발견… “죄송하다” 유서 남겨

-

8

[사설]“당청과 하나” “당원에 충실” “정권 재창출”… 국회의장 선거 맞나

-

9

김정은 ‘핵 사용 위임권’도 北헌법 명시… 자동 핵타격 근거 마련

-

10

‘김건희 2심’ 1주일만에…신종오 판사 “죄송, 떠난다” 유서

-

1

‘김건희 2심’ 1주일만에…신종오 판사 “죄송, 떠난다” 유서

-

2

국회 최고령 84세 박지원 “의장으로 마지막 불사르고 가족 곁 돌아갈 것”

-

3

李 “농사 안 지으면 농지 못 갖게해야”…농지 전수조사

-

4

장동혁 “李, 분당 아파트 안파나 못파나…값 팍 내리면 금방 팔려”

-

5

與 “천인공노할 尹어게인 공천” 국힘 “셀프 공소취소는 범죄”

-

6

李대통령 “부분 개헌 현실적…안 맞는 옷은 바꿔야”

-

7

국힘 한지아 “‘개헌 반대’ 통보식 당론 따르지 않을 것…표결 참여”

-

8

[김순덕 칼럼]장동혁 심판이냐, ‘공소취소’ 심판이냐

-

9

“현직 부장판사, 선배 변호사에 돈 받고 형량 깎아줬다”

-

10

李 “부동산 불패? 이제 그런 신화 없다…정상화는 피할수 없는 흐름”

트렌드뉴스

-

1

“안전장비 안 묶였다” 외쳤는데 ‘출발’…中 절벽그네 추락사

-

2

[김순덕 칼럼]장동혁 심판이냐, ‘공소취소’ 심판이냐

-

3

침대에 8시간 미만 머물면 심근경색-뇌경색 위험 2배

-

4

미국發 AI 붐에 ‘반도체-소부장-전력’ 랠리… “1만피 꿈 아니다”

-

5

[단독]꾸벅꾸벅 고속도 운전… 넉달간 사망 73% 급증

-

6

[오늘의 운세/5월 7일]

-

7

‘김건희 2심’ 판사, 숨진채 발견… “죄송하다” 유서 남겨

-

8

[사설]“당청과 하나” “당원에 충실” “정권 재창출”… 국회의장 선거 맞나

-

9

김정은 ‘핵 사용 위임권’도 北헌법 명시… 자동 핵타격 근거 마련

-

10

‘김건희 2심’ 1주일만에…신종오 판사 “죄송, 떠난다” 유서

-

1

‘김건희 2심’ 1주일만에…신종오 판사 “죄송, 떠난다” 유서

-

2

국회 최고령 84세 박지원 “의장으로 마지막 불사르고 가족 곁 돌아갈 것”

-

3

李 “농사 안 지으면 농지 못 갖게해야”…농지 전수조사

-

4

장동혁 “李, 분당 아파트 안파나 못파나…값 팍 내리면 금방 팔려”

-

5

與 “천인공노할 尹어게인 공천” 국힘 “셀프 공소취소는 범죄”

-

6

李대통령 “부분 개헌 현실적…안 맞는 옷은 바꿔야”

-

7

국힘 한지아 “‘개헌 반대’ 통보식 당론 따르지 않을 것…표결 참여”

-

8

[김순덕 칼럼]장동혁 심판이냐, ‘공소취소’ 심판이냐

-

9

“현직 부장판사, 선배 변호사에 돈 받고 형량 깎아줬다”

-

10

李 “부동산 불패? 이제 그런 신화 없다…정상화는 피할수 없는 흐름”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0