공유하기

[맞춤재테크]토지보상금 10억 운용 어떻게

-

입력 2009년 2월 25일 02시 58분

글자크기 설정

[Q]지난해 국내 및 해외 펀드에 5억 원을 투자해 2억 원가량 손실을 본 50세 남성이다. 올해 1월 마곡지구 토지보상으로 10억 원을 받게 됐다. 지난해에 투자한 펀드 손실을 만회하고 싶고 이제야말로 제대로 자산관리를 하고 싶은데 어떻게 하면 될지 고민이다. 토지보상자금을 어떻게 운영해야 할까.

오랫동안 보유했던 토지 수용으로 거액의 보상금액을 받게 된 만큼 후회 없는 투자 포트폴리오를 짜야겠다. 그러기 위해서는 꼭 전문가의 종합적인 컨설팅을 받아야 한다. 그래야 지난해처럼 큰 손실을 입지 않게 된다.

특히 토지보상의 경우엔 한 분야가 아니라 세무 채권 보험 부동산 등 여러 분야에 대한 전문적 지식이 필요하므로 종합적인 컨설팅을 해줄 금융기관 및 담당직원이 필수적이다. 토지보상과 관련해 대부분의 은행과 증권사에서는 종합 컨설팅을 제공하기 때문에 주거래 금융기관이 있다면 최대한 활용하는 것이 좋다.

토지보상금은 토지를 양도한다는 계약체결 후 소유권이전등기를 마치면 개인 계좌로 입금된다. 해당 토지에 근저당권이나 압류 등이 설정되어 있다면 계약 전에 해결해야 한다.

현지 거주인은 전액 현금보상을 받지만 현지인이 아닌 외지인으로서 부동산을 소유하고 있는 경우엔 1억 원까지 현금으로 지급되고 나머지 초과금액은 보상채권으로 지급된다.

토지보상금을 활용해 투자할 때는 양도세를 잘 따져봐야 한다. 현금으로 보상받으면 양도세가 20% 감면되고 채권의 경우 25% 감면된다.

또 토지 보상을 받을 때 꼭 유의해야 할 점이 있다. 토지보상채권의 경우 만기가 3년인 장기채권이고 만기일시상환에 따른 높은 표면이자이기 때문에 금융소득종합과세에 대비해야 한다.

실제로 지난달에 한 고객이 토지보상으로 받은 10억 원 규모의 ‘SH보상9-1 채권’을 만기까지 보유한다면 만기 시의 금융소득은 1억8300만 원으로 종합과세 최고세율인 38.5%(주민세 포함)가 적용된다. 이 때문에 금융소득종합과세를 최소화하려면 배우자에게 6억 원, 성인자녀에게 3000만 원을 사전증여하거나 채권을 판 뒤 표면이자가 낮은 채권 또는 금리가 높은 우량 회사채로 갈아탈 것을 추천한다.

보상채권을 매도하는 시기는 국고채 3년물 기준금리가 3% 내외일 때면 적당할 것으로 보인다.

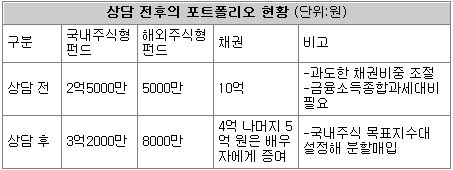

공격적인 투자를 원치 않는 위험중립형의 투자자라면 배우자 및 자녀 사전증여를 활용한 뒤 △국내주식형 펀드(40%) △해외주식형 펀드(10%) △채권(50%) 비중으로 투자할 것을 권한다. 국내주식형 펀드는 목표 지수대를 설정해 분할 매입하면 좋다.

토지보상대금을 보험을 활용해 투자하는 것도 추천할 만하다.

특히 즉시연금보험 같은 상품은 안정적 자산투자와 함께 매달 노후생활자금 혜택을 볼 수 있다는 장점이 있다. 즉시연금보험은 목돈을 넣어 놓으면 그 다음 달부터 사망할 때까지 매달 생활비 형태로 돈을 지급해주는 상품이다. 보험에 대한 수익자를 자녀로 해 놓으면 고객이 사망한 후에도 10년 또는 20년간 자녀에게 연금이 지급된다. 10년 이상 유지하면 이자소득세가 비과세되고 연금 소득세도 면제되기 때문에 절세 차원에서 찾는 자산가가 많다.

유태우 삼성증권 투자컨설팅파트 마스터PB

정리=신수정 기자 crystal@donga.com

골프&건강 >

![[골프&건강]새벽 라운딩후 팔 저린데…](https://image.donga.com/donga_v1/images/img_default.png)

이런 구독물도 추천합니다!

-

고양이 눈

구독

-

비즈워치

구독

-

이승재의 무비홀릭

구독

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개