공유하기

[금융특집]연금, 난 얼마나 받을까?

-

입력 2008년 9월 10일 02시 56분

글자크기 설정

이 질문에 자신 있게 답할 수 있는 사람들이 얼마나 될까. 노후 걱정을 하는 사람들은 많지만 정작 매달

꼬박꼬박 내는 국민연금, 퇴직연금, 개인연금 수령액이 얼마나 되는지 정확히 아는 사람들은 많지 않다.

연금을 매달 월급에서 자동으로 빠져나가는 ‘세금’ 정도로 인식하는 사람들이 많기 때문이다.

은퇴 후 받게 될 연금이 얼마인지 알아야 제대로 된 노후 계획을 세울 수 있다.》

‘노후계획의 기초’ 각종 연금 관리 노하우

○‘내 국민연금’ 궁금하다면 ‘www.nps.or.kr’ 클릭

국민연금 가입자라면 국민연금관리공단 홈페이지(www.nps.or.kr)는 한 번쯤 방문해볼 만하다. 국민연금의 모든 것이 자세하게 설명돼 있다.

특히 홈페이지 오른쪽의 ‘내 연금 알아보기’ 배너를 클릭하면 현재까지 납부한 보험료 납입내용, 예상연금, 희망연금을 조회할 수 있다. 단 공인인증서가 있어야 확인이 가능하다.

현재 국민연금 가입자가 내는 보험료는 월 기준소득의 9%로 정해져 있다. 예를 들어 월 소득이 100만 원이면 국민연금 보험료로 9만 원을 낸다.

연금 수령액은 현재 월 기준 소득(생애 평균 급여)의 60%지만 내년부터 10%가 줄어 50%가 된다. 2009년부터는 매년 0.5% 줄어들어 2028년에는 40%로 낮아진다.

국민연금관리공단에 따르면 월 평균소득이 219만 원인 가입자가 올해 국민연금에 가입해 20년 후 받게 되는 노령연금액은 월 43만7400원이다. 월 평균소득 360만 원인 가입자의 20년 후 노령연금액은 59만6940원이다. 이는 임금 상승이나 물가 상승을 고려하지 않고 현재 기준으로 단순 계산법을 적용했을 때의 수치다.

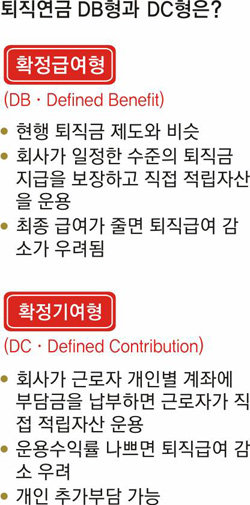

국내 퇴직연금 제도는 크게 △확정급여형(DB·Defined Benefit) △확정기여형(DC·Defined Contribution) △개인퇴직계좌(IRA·Individual Retirement Account)로 나뉜다. 회사에서 DB형만 도입한 경우 근로자에게 선택권이 없지만 최근엔 DB형과 DC형을 모두 도입해 선택권을 주는 곳이 늘고 있다.

DB형은 현행 퇴직금 제도와 비슷한 유형으로 회사가 일정한 수준의 퇴직금 지급을 보장하고, 직접 적립자산을 운용한다. DB형 총수령액은 기존 퇴직금처럼 ‘월평균 임금×근속연수’다. 단 회사가 부담하는 금액은 운용실적에 따라 달라진다.

DC형은 회사가 근로자 개인별 계좌에 평균 임금의 최소 12분의 1 이상을 부담금으로 납부하면 근로자가 직접 적립자산을 운용하는 구조다. DC형은 운용실적에 따라 수령액이 천차만별일 수 있다.

DB형과 DC형 중에 어떤 것이 본인에게 유리할지는 임금상승률과 투자수익률을 비교해 보면 된다. 통상 임금상승률이 투자수익률보다 크고, 장기근속이 예상되면 DB형이, 임금상승률이 투자수익률보다 작고, 이직이 예상된다면 DC형이 유리하다. DC형은 근로자 개인 계좌이기 때문에 이직을 해도 자신의 계좌가 계속 유지된다.

○소득 대체율 따져보고 개인연금으로 보충해라

소득대체율은 현재가치로 환산한 연금가입 기간 중 평균소득으로 연금지급액을 나눈 것이다. 안락한 노후보장을 위한 소득 대체율은 보통 65∼70%로 알려져 있다.

그러나 국내 근로자들의 소득 대체율은 이 수치에 한참 못 미친다. 보험연구원 류건식 박사가 7월 발표한 ‘퇴직연금 중심의 근로자 노후소득보장 과제’ 보고서에 따르면 국내 근로자의 연금 소득 대체율은 50.4% 수준인 것으로 나타났다.

국내 보험사 홈페이지에는 노후설계를 위해 필요한 자금이 얼마인지 계산해볼 수 있는 코너들이 마련되어 있다. 이러한 사이트의 도움을 받아 은퇴 후 필요자금이 얼마인지 확인해본 뒤 국민연금과 퇴직연금 외에 부족한 부분을 개인연금으로 보충하는 것이 바람직하다.

개인연금은 크게 연금저축, 연금펀드, 연금보험으로 나뉜다.

일반적으로 연평균 수익률은 연금펀드가 가장 높은 것으로 알려져 있지만 연금저축, 연금보험과 달리 원금보장이 되지 않는다는 점에 유의해야 한다.

연금저축은 연금소득에 대한 비과세 혜택은 없지만 연 300만 원까지 소득공제 혜택을 받는다는 점, 연금보험은 특약을 통해 저축 기능 외에 사망보장 등의 보험 기능을 활용할 수 있다는 점이 장점이다.

신수정 기자 crystal@donga.com

![[논술 클리닉]중학생 논술/학생 두발 제한](https://image.donga.com/donga_v1/images/img_default.png)

트렌드뉴스

-

1

UAE 배치 ‘천궁-2’, 이란 미사일 90%이상 요격…실전 첫 투입

-

2

“헤즈볼라 궤멸 기회”… 중동 확전에 뒤에서 웃는 이스라엘

-

3

‘공천헌금’ 의혹 강선우·김경 동시 구속…“증거 인멸 염려”

-

4

이세돌, ‘알파고 대국’ 10년만에 AI와 재대결

-

5

가상 무속인 내세워 ‘가스라이팅’… 87억 뜯어내

-

6

한양 고관대작들의 입맛 홀렸던 종어… ‘한국의집’에서 즐기는 봄의 성찬

-

7

“나는 절대 안 먹는다”…심장 전문의가 끊은 음식 3가지

-

8

행정통합법 1차 시한 넘긴 여야… “이번주가 진짜 데드라인”

-

9

만취女 성폭행한 세 남자…“합의하면 되나” 현장서 AI에 물었다

-

10

미스 이란 출신 모델 “하메네이 사망, 많은 국민이 기뻐해”

-

1

‘尹 훈장’ 거부한 교장…3년만에 李대통령 훈장 받고 “감사”

-

2

“정파적 우편향 사상, 신앙과 연결도 신자 가스라이팅도 안돼”

-

3

韓증시 아직 못믿나…중동전 터지자 외국인 5조원 ‘썰물’

-

4

최민희 의원, ‘재명이네 마을’서 영구 강퇴 당했다

-

5

[단독]“거부도 못해” 요양병원 ‘콧줄 환자’ 8만명

-

6

‘암살자’ B-2 이어 ‘죽음의 백조’ B-1B 떴다…美 “이란 미사일시설 초토화”

-

7

한동훈 “나를 탄핵의 바다 건너는 배로 써달라…출마는 부수적 문제”

-

8

전쟁 터지자 ‘매도 폭탄’, 코스피 5900선 붕괴…매도 사이드카 발동

-

9

나라 곳간지기에 與 4선 박홍근… ‘비명횡사’ 박용진 총리급 위촉

-

10

조희대 “사법제도 폄훼-법관 악마화 바람직하지 않아”

트렌드뉴스

-

1

UAE 배치 ‘천궁-2’, 이란 미사일 90%이상 요격…실전 첫 투입

-

2

“헤즈볼라 궤멸 기회”… 중동 확전에 뒤에서 웃는 이스라엘

-

3

‘공천헌금’ 의혹 강선우·김경 동시 구속…“증거 인멸 염려”

-

4

이세돌, ‘알파고 대국’ 10년만에 AI와 재대결

-

5

가상 무속인 내세워 ‘가스라이팅’… 87억 뜯어내

-

6

한양 고관대작들의 입맛 홀렸던 종어… ‘한국의집’에서 즐기는 봄의 성찬

-

7

“나는 절대 안 먹는다”…심장 전문의가 끊은 음식 3가지

-

8

행정통합법 1차 시한 넘긴 여야… “이번주가 진짜 데드라인”

-

9

만취女 성폭행한 세 남자…“합의하면 되나” 현장서 AI에 물었다

-

10

미스 이란 출신 모델 “하메네이 사망, 많은 국민이 기뻐해”

-

1

‘尹 훈장’ 거부한 교장…3년만에 李대통령 훈장 받고 “감사”

-

2

“정파적 우편향 사상, 신앙과 연결도 신자 가스라이팅도 안돼”

-

3

韓증시 아직 못믿나…중동전 터지자 외국인 5조원 ‘썰물’

-

4

최민희 의원, ‘재명이네 마을’서 영구 강퇴 당했다

-

5

[단독]“거부도 못해” 요양병원 ‘콧줄 환자’ 8만명

-

6

‘암살자’ B-2 이어 ‘죽음의 백조’ B-1B 떴다…美 “이란 미사일시설 초토화”

-

7

한동훈 “나를 탄핵의 바다 건너는 배로 써달라…출마는 부수적 문제”

-

8

전쟁 터지자 ‘매도 폭탄’, 코스피 5900선 붕괴…매도 사이드카 발동

-

9

나라 곳간지기에 與 4선 박홍근… ‘비명횡사’ 박용진 총리급 위촉

-

10

조희대 “사법제도 폄훼-법관 악마화 바람직하지 않아”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

![매일 반복하는 이 습관, 동맥을 야금야금 망가뜨린다[노화설계]](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News2/133459256.1.thumb.jpg)