공유하기

[부자엄마 부자아빠]급여이체 계좌 우대혜택 쏠쏠

-

입력 2007년 3월 22일 02시 59분

글자크기 설정

CMA는 보통예금과 같이 수시 입출금이 가능하면서 단 하루만 돈을 맡겨도 연 3∼4.5%대의 금리를 지급해 주는 상품이다.

은행의 수시 입출금 통장인 보통예금의 연이율이 0.1∼0.2%란 사실을 감안할 때 꽤 매력적인 금리다.

게다가 공과금과 계좌이체 등 결제계좌로도 사용할 수 있기 때문에 월급통장을 CMA로 갈아타는 사람이 많아졌다.

이에 따라 국내 은행들은 각종 수수료를 면제해 주는 급여이체 통장을 내세워 월급통장 수성(守城)에 나서고 있다.

○ CMA, 월급통장 잔액 많으면 유리

회사원 이모(39) 씨는 CMA에 속속 가입하는 동료들을 지켜보면서 이 상품에 가입할 것을 검토했다. 그러나 꼼꼼하게 실속을 차려보니 자신에게 적합하지 않다는 걸 깨달았다.

매월 300만 원의 월급이 통장에 들어오지만, 자녀 교육비와 생활비 등으로 상당 부분 돈이 빠져나가면서 통장 잔액이 100만 원 미만일 때가 많은 것.

이 씨는 일단 월평균 통장 잔액을 100만 원으로 가정하고 계산을 시작했다.

그가 증권사나 종금사의 CMA를 가입할 때 연 4.5% 이율로 챙길 수 있는 이자 수입은 연간 4만5000원.

그러나 은행을 이용해 한 달에 타행이체 5회(창구에서 100만 원 이상 이체시 건당 3000원씩 1만5000원), 영업외 시간 출금 5회(건당 500원씩 2500원), 인터넷뱅킹 5회(건당 500원씩 2500원)를 한다면 월 2만 원씩 연 24만 원의 금융 비용이 발생하게 된다.

만약 이 씨의 월급 통장 잔액이 월 540만 원 이상을 유지한다면 CMA가 유리할 수 있다. 연 4.5% 이율을 가정할 경우 24만 원 이상의 이자를 받을 수 있기 때문이다.

하지만, 평소 통장 잔액이 많지 않은 직장인이라면 각종 수수료 면제를 받는 급여이체 통장이 나을 수도 있다.

○ 부가 서비스 앞세운 은행의 월급통장

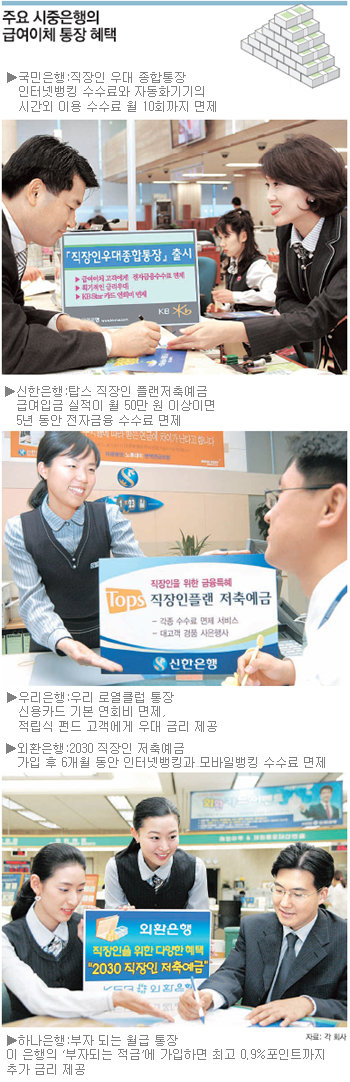

국민은행의 급여이체 통장인 ‘직장인 우대 종합통장’은 출시 1년여 만에 최근 가입자가 100만 명이 넘어섰다.

급여이체 고객만 가입할 수 있는 이 상품은 인터넷뱅킹 등 전자금융 이용 수수료와 현금입출금기(ATM) 등 자동화기기의 시간외 이용 수수료가 월 10회까지 면제된다. 대출을 받을 때는 0.2%포인트 할인, 예금과 적금 가입 때는 최고 0.35%포인트의 우대금리도 준다.

우리은행의 ‘우리 로열클럽 통장’은 이 은행의 신용카드 또는 체크카드 회원으로 급여이체 또는 관리비 이체 고객이면 가입할 수 있다. 각종 수수료와 신용카드 기본 연회비 면제와 함께 고객 등급에 따라 예금거래 수수료가 감면된다.

청약저축에 가입했거나 아파트 관리비와 월 급여를 동시에 이체하는 고객, 적립식 펀드 또는 방카쉬랑스 자동이체 고객 등에게는 최고 0.8%포인트의 우대 금리가 제공된다.

외환은행은 ‘2030 직장인 저축예금’을 판매하고 있다. 가입 후 6개월 동안 인터넷뱅킹과 모바일뱅킹 수수료가 면제되고 외환카드 신규 회원이 되면 첫 해 연회비가 면제된다. 신용대출과 주택담보대출시 연 0.4%포인트까지 우대 금리 혜택도 있다.

역시 급여이체 통장인 하나은행의 ‘부자 되는 월급통장’과 신한은행의 ‘탑스 직장인 플랜저축예금’도 수수료와 금리 혜택 및 외국통화 매매의 환율 우대가 있다.

김선미 기자 kimsunmi@donga.com

자치패트롤 >

구독

![[자치패트롤]강남구 「보건증」업무 전산화](https://image.donga.com/donga_v1/images/img_default.png)

이런 구독물도 추천합니다!

-

김승련 칼럼

구독

-

오늘의 운세

구독

-

특파원 칼럼

구독

트렌드뉴스

-

1

트럼프 환심 산 전쟁광…이란 공격 뒤엔 그가 있었다[트럼피디아] 〈61〉

-

2

화염 휩싸인 텔아비브… “집에 갈래” 울부짖는 미군… ‘할리우드’ 된 전쟁터

-

3

[단독]조선업도 중동 쇼크… “선박 철판 절단용 에틸렌 부족” SOS

-

4

59㎡가 3억대… 마곡 ‘반값 아파트’ 오늘 일반 청약

-

5

강남 아파트보다 소박한 일론 머스크 집…수건은 한 장, 주방도 단촐

-

6

청해부대 또 호르무즈 파병 거론…“6년전보다 위험해 신중해야”

-

7

[단독]전자발찌 40대男 ‘스토킹 살해’… 경찰이 구속 미룬 사이 도로서 참극

-

8

[단독]‘전국 공항 한 지붕으로’…양대 공항공사-가덕도 공단 통합 추진

-

9

이정현 “내일 공천 재재접수, 오세훈 신청을” 吳측 “열려있다”

-

10

사망설 네타냐후, SNS에 활동 영상 올리고 ‘다섯 손가락’ 인증

-

1

이틀만에 복귀 이정현, 오세훈 압박…“공천 참여해달라”

-

2

트럼프, 韓 등 5개국 함정 파견 요구…“호르무즈 해협 지켜야”

-

3

묻지도 따지지도 않겠다는 이정현? 오세훈 위해 면접도 미뤄

-

4

조국 “윤석열의 꼬붕” vs 한동훈 “李에 아첨하면 군산 보내주냐” 설전

-

5

靑 “김어준 유튜브 법적 조치 가능성”… 與서도 ‘金 손절론’ 확산

-

6

李 붕어빵 취향은 ‘팥붕’…金여사 “아직 할머니는 아니지 않나”

-

7

트럼프 요구에 청해부대 투입하나…“공식 요청 아직” “국회 동의 필요”

-

8

[속보]이정현, 국힘 공관위원장 이틀만에 복귀…“장동혁이 공천 전권 맡겨”

-

9

조국, 한동훈 ‘대한민국 발탁’ 발언에 “尹 황태자였던 자의 자아도취”

-

10

이란 ‘돈줄’ 하르그섬 공습한 트럼프…“재미로 더 공격할 수도”

트렌드뉴스

-

1

트럼프 환심 산 전쟁광…이란 공격 뒤엔 그가 있었다[트럼피디아] 〈61〉

-

2

화염 휩싸인 텔아비브… “집에 갈래” 울부짖는 미군… ‘할리우드’ 된 전쟁터

-

3

[단독]조선업도 중동 쇼크… “선박 철판 절단용 에틸렌 부족” SOS

-

4

59㎡가 3억대… 마곡 ‘반값 아파트’ 오늘 일반 청약

-

5

강남 아파트보다 소박한 일론 머스크 집…수건은 한 장, 주방도 단촐

-

6

청해부대 또 호르무즈 파병 거론…“6년전보다 위험해 신중해야”

-

7

[단독]전자발찌 40대男 ‘스토킹 살해’… 경찰이 구속 미룬 사이 도로서 참극

-

8

[단독]‘전국 공항 한 지붕으로’…양대 공항공사-가덕도 공단 통합 추진

-

9

이정현 “내일 공천 재재접수, 오세훈 신청을” 吳측 “열려있다”

-

10

사망설 네타냐후, SNS에 활동 영상 올리고 ‘다섯 손가락’ 인증

-

1

이틀만에 복귀 이정현, 오세훈 압박…“공천 참여해달라”

-

2

트럼프, 韓 등 5개국 함정 파견 요구…“호르무즈 해협 지켜야”

-

3

묻지도 따지지도 않겠다는 이정현? 오세훈 위해 면접도 미뤄

-

4

조국 “윤석열의 꼬붕” vs 한동훈 “李에 아첨하면 군산 보내주냐” 설전

-

5

靑 “김어준 유튜브 법적 조치 가능성”… 與서도 ‘金 손절론’ 확산

-

6

李 붕어빵 취향은 ‘팥붕’…金여사 “아직 할머니는 아니지 않나”

-

7

트럼프 요구에 청해부대 투입하나…“공식 요청 아직” “국회 동의 필요”

-

8

[속보]이정현, 국힘 공관위원장 이틀만에 복귀…“장동혁이 공천 전권 맡겨”

-

9

조국, 한동훈 ‘대한민국 발탁’ 발언에 “尹 황태자였던 자의 자아도취”

-

10

이란 ‘돈줄’ 하르그섬 공습한 트럼프…“재미로 더 공격할 수도”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

![[김승련 칼럼]호르무즈 파병은 ‘무서운 고양이’ 목에 방울 달기](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News2/133535385.1.thumb.jpg)

댓글 0