공유하기

[재테크 특집]올해가 가기 전에 節稅상품 들어두자

-

입력 2006년 11월 22일 02시 56분

글자크기 설정

이자소득세를 일반저축 가입자보다 적게 낸다는 점이 매력적이었기 때문이다.

하지만 이런 세금우대 종합저축은 내년부터 폐지된다. 저축률이 높은 수준이어서 세제 혜택을 주면서 저축을 장려할 필요가 없어졌다고 정부가 판단한 것.

박 씨는 “1999년부터 금융상품에 세금우대 조항이 도입됐는데, 제도가 없어질 때가 돼서야 세금우대의 효과를 깨달았다”며 머쓱해했다.》

| ‘부자엄마 부자아빠’ 기사목록

|

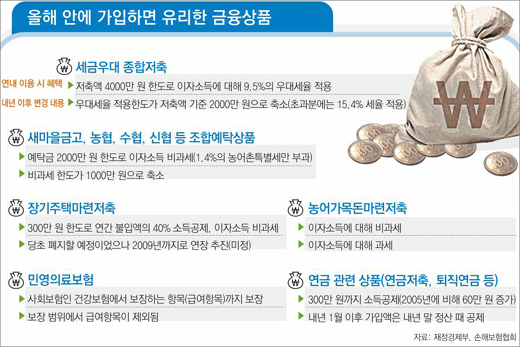

○ 내년에 없어지는 절세(節稅) 상품

2007년부터 △세금우대 종합저축 △새마을금고와 농협 및 수협의 조합예탁상품 △농어가목돈마련저축 등의 세제 혜택이 폐지 또는 축소될 전망이다.

뒤집어 보면 이런 절세형 금융상품이 없어지기 전에 가입하면 세금우대 폭만큼 수익률을 높일 수 있다는 얘기다.

세금우대저축은 저축액 4000만 원 한도까지 이자소득세율 9.5%를 적용하는 상품이다. 일반 저축 이자소득세율은 15.4%다.

내년부터는 이런 우대세율을 적용하는 저축액 한도가 2000만 원으로 줄어든다. 2000만 원 초과분에 대해선 일반세율(15.4%)이 적용된다.

예를 들어 4000만 원을 불입해 200만 원의 이자를 남긴 사람은 올해 19만 원(200만 원×9.5%)의 세금을 낸다.

반면 내년에는 원금 2000만 원에 대해 붙는 이자 100만 원에는 9.5%의 세율이 적용되고, 나머지 이자 100만 원에는 15.4%의 세율이 적용된다. 총세금이 24만9000원으로 종전보다 5만9000원 많아진다.

은행이 세금우대저축을 별도 상품으로 판매하진 않는다. 예치 기간이 1년 이상인 모든 정기예금과 적금을 본인 의사에 따라 세금우대 상품으로 가입할 수 있다.

새마을금고와 농협, 수협 등의 조합예탁상품은 1인당 예탁금 2000만 원까지 이자소득세를 면제해 준다는 게 장점. 농어촌특별세(1.4%)만 내면 된다. 미성년자도 1500만 원까지 가입할 수 있다. 내년부터는 비과세 적용한도가 1인당 1000만 원으로 줄어든다.

농어민 지원을 위해 도입됐던 농어가목돈마련저축의 비과세 혜택도 올해까지만 유지된다.

가입 대상은 △2ha(약 6000평) 이하 농경지를 보유한 농민 △20t 이하 선박을 갖고 있는 어민 △20마리 이하의 젖소를 기르는 축산업 종사자 등이다.

○ 연내 가입하면 유리한 상품

연금 관련 상품과 민영의료보험은 상품 자체가 없어지진 않지만 올해 안에 가입하면 세금을 바로 환급받거나 의료보장을 많이 받을 수 있는 장점이 있다.

은행 보험 증권사에서 판매하는 연금저축과 퇴직연금 상품은 연간 300만 원까지 소득공제를 받을 수 있다. 지난해까지는 공제 한도가 240만 원이었지만 올해부터 60만 원 늘었다.

내년 이후에도 연금 관련 상품에 대한 소득공제 제도가 유지되지만 올해 연말 정산 때 공제 혜택을 누리려면 연내 가입해야 한다.

민영의료보험은 보장한도가 축소될 것으로 보인다. 병원 등 의료시설을 많이 이용할 것으로 예상된다면 연내 가입하는 게 유리할 수 있다.

현재 민영의료보험은 사회보험인 건강보험이 보장하는 급여항목까지 보장해 주고 있다. 하지만 정부는 내년부터 급여항목을 민영의료보험 보장 대상에서 제외하기로 방침을 정한 상태다.

○ 3가지 체크포인트

금융 전문가들은 금융상품에 가입할 땐 △자금 사정 △투자 기간 △목표수익률을 고려해야 한다고 조언한다.

우선 세금우대종합저축에 가입하면서 세금 감면 혜택을 보려면 목돈을 넣어둘 만한 자금 여유가 있어야 한다.

세금우대 혜택을 주는 금융상품은 대체로 1년 이상을 묻어두는 조건이 붙어 있는 경우가 많다. 1년이 되기 전에 해지하면 이자소득세를 일반 저축상품만큼 내야 한다.

연금저축이나 퇴직연금에 가입한 사람이 당초 약정한 기간 내에 해지하면 그동안 소득공제 등으로 돌려받았던 세금을 다시 게워 내야 한다.

절세 금융상품의 연간 이자율이 5% 안팎으로 적립식 펀드 등 공격적 성향의 투자 상품에 비해 수익률이 대체로 낮다는 점도 고려해야 한다.

하나은행 김창수 재테크팀장은 “세금 혜택이 있는 상품이라고 모두에게 적합하지는 않다”며 “수익률만 따지지 말고 자신의 투자환경을 종합적으로 고려해 금융상품을 골라야 한다”고 말했다.

|

글=홍수용 기자 legman@donga.com

디자인=공성태 기자 coonu@donga.com

재테크 >

![[재테크 단신]케이뱅크, ‘하이틴’ 용돈 뿌리기 프로모션 外](https://image.donga.com/donga_v1/images/img_default.png)

이런 구독물도 추천합니다!

-

글로벌 포커스

구독

-

청계천 옆 사진관

구독

-

어린이 책

구독

트렌드뉴스

-

1

이란, 중동 美기지 4곳 ‘조준 공격’…“미군 4만명 이란 사정권”

-

2

[단독]폴란드, 韓 해군 최초 잠수함 ‘장보고함’ 무상 양도 안받기로

-

3

집무실 ‘가루’ 된 하메네이, 생사 불확실…권력 계승자 4명 정해놔

-

4

“내 항공권 어쩌나” 도하 영공 전면 폐쇄…중동 하늘길 막혔다

-

5

하메네이, 집무실 비워 공습 피해…“최근 암살 시도 걱정”

-

6

트럼프, 이란 향해 “국민은 봉기하고 군인은 무기 내려놔라”

-

7

장동혁, 이준석-전한길 토론 보더니 “부정선거 막을 시스템 필요”

-

8

‘노인 냄새’ 씻으면 없어질까?…“목욕보다 식단이 더 중요”[노화설계]

-

9

이란 초교에 떨어진 미사일…여학생 최소 51명 사망

-

10

지지율 하락을 전쟁으로 만회?…트럼프 ‘이란 공격’ 진짜 이유는

-

1

국민 64%가 “내란” 이라는데… 당심만 보며 민심 등지는 국힘

-

2

장동혁, 이준석-전한길 토론 보더니 “부정선거 막을 시스템 필요”

-

3

‘대법관 증원법’ 가결…李대통령이 26명 중 22명 임명한다

-

4

대구 간 한동훈 “죽이되든 밥이되든 나설것”

-

5

송광사 찾은 李대통령 내외…“고요함 속 다시 힘 얻어”

-

6

[책의 향기]무기 팔고자 위협을 제조하는 美 군산복합체

-

7

큰 거 온다더니 ‘틱톡커 이재명’…“팔로우 좋아요 아시죠?”

-

8

‘지지율 바닥’ 쇼크에도… 민심과 따로 가는 국힘

-

9

법왜곡죄 이어 재판소원법도 강행 처리… 법원행정처장 사퇴

-

10

쿠팡 김범석, 정보유출 99일만에 영어로 “사과”

트렌드뉴스

-

1

이란, 중동 美기지 4곳 ‘조준 공격’…“미군 4만명 이란 사정권”

-

2

[단독]폴란드, 韓 해군 최초 잠수함 ‘장보고함’ 무상 양도 안받기로

-

3

집무실 ‘가루’ 된 하메네이, 생사 불확실…권력 계승자 4명 정해놔

-

4

“내 항공권 어쩌나” 도하 영공 전면 폐쇄…중동 하늘길 막혔다

-

5

하메네이, 집무실 비워 공습 피해…“최근 암살 시도 걱정”

-

6

트럼프, 이란 향해 “국민은 봉기하고 군인은 무기 내려놔라”

-

7

장동혁, 이준석-전한길 토론 보더니 “부정선거 막을 시스템 필요”

-

8

‘노인 냄새’ 씻으면 없어질까?…“목욕보다 식단이 더 중요”[노화설계]

-

9

이란 초교에 떨어진 미사일…여학생 최소 51명 사망

-

10

지지율 하락을 전쟁으로 만회?…트럼프 ‘이란 공격’ 진짜 이유는

-

1

국민 64%가 “내란” 이라는데… 당심만 보며 민심 등지는 국힘

-

2

장동혁, 이준석-전한길 토론 보더니 “부정선거 막을 시스템 필요”

-

3

‘대법관 증원법’ 가결…李대통령이 26명 중 22명 임명한다

-

4

대구 간 한동훈 “죽이되든 밥이되든 나설것”

-

5

송광사 찾은 李대통령 내외…“고요함 속 다시 힘 얻어”

-

6

[책의 향기]무기 팔고자 위협을 제조하는 美 군산복합체

-

7

큰 거 온다더니 ‘틱톡커 이재명’…“팔로우 좋아요 아시죠?”

-

8

‘지지율 바닥’ 쇼크에도… 민심과 따로 가는 국힘

-

9

법왜곡죄 이어 재판소원법도 강행 처리… 법원행정처장 사퇴

-

10

쿠팡 김범석, 정보유출 99일만에 영어로 “사과”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0