공유하기

소형주택·지방 미분양은 취득세 계산 때 다주택서 제외…내년까지

- 뉴스1

글자크기 설정

정부가 내년까지 소형주택·지방 미분양 아파트 취득에 따른 취득세 부담을 완화한다.

행정안전부는 1월 정부에서 발표한 주택공급대책의 지방세 지원사항과 지난해 연말에 개정된 지방세 관계법률의 위임사항 등을 반영한 ‘지방세기본법’, ‘지방세징수법’, ‘지방세법’ 시행령·시행규칙 개정안이 19일 국무회의에서 의결됐다고 밝혔다. 26일 공포 즉시 시행된다.

개정안이 시행되면 우선 소형주택을 신규 취득하는 경우 해당 주택은 취득세액 산출 시 주택 수에서 제외된다. 주로 임대로 사용되는 소형주택(비 아파트) 공급을 활성화해 전세시장 등을 안정화하는 취지다.

구체적으로 주택공급대책 발표일(1월 10일)부터 내년 12월 31일까지 준공된 신축 소형주택을 같은 기간 내에 개인이 최초로 유상취득(상속·증여 제외)하는 경우, 기존에 지어진 소형주택을 1월 10일부터 내년 12월 31일까지 등록임대사업자가 유상취득해 60일 이내에 임대등록하는 경우가 해당한다.

적용대상 소형주택은 전용면적 60㎡ 이하에 취득가액은 수도권 6억 원, 그 외 지역은 3억 원 이하인 다가구·다세대·연립주택·도시형 생활주택·주거용 오피스텔이다.

아울러 지방의 미분양 아파트를 1월 10일부터 내년 12월 31일까지 개인이 최초로 취득하는 경우에도 이를 주택 수에서 제외한다.

예컨대 개정안이 시행되면 기존 1주택자(개인)가 지방의 신축 소형주택을 5월에 1채(3억 원), 8월에 1채(3억 원) 각각 최초로 취득했을 때 두 번 모두 1주택자 세율이 적용된다. 종전에는 5월에는 2주택자 세율, 8월에는 3주택자 세율이 적용됐다.

개정안은 핵가족화 추세 등을 반영해 세법상 특수관계인 중 친족관계의 범위도 합리적으로 조정했다.

그 동안 특수관계인 중 친족의 범위는 6촌 이내 혈족과 4촌 이내 인척이었으나, 이번 개정으로 친족의 범위가 4촌 이내 혈족과 3촌 이내 인척으로 축소된다. 또 본인의 경제적 지원 등으로 생계를 유지하고 있거나 생계를 함께하는 혼외자의 생부·생모도 특수관계인 중 친족의 범위에 포함이 됐다.

이와 함께 담배를 폐기할 경우에 해당 지자체에 제출하는 폐기확인서의 제출기한을 ‘폐기일부터 7일 이내’에서 ‘폐기일의 다음달 말일까지’로 연장한다.

(서울=뉴스1)

트렌드뉴스

-

1

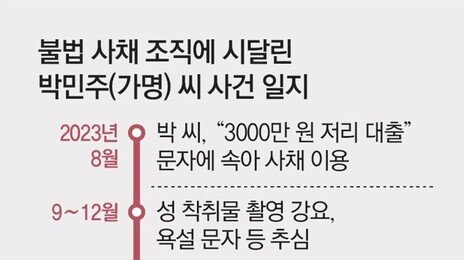

[단독]‘사채지옥’ 갇힌 20대 여성… 3년간 1.5억 뜯기고 성착취 영상까지

-

2

러시아 월드컵 은혜 갚았다…멕시코 승리에 살아난 한국

-

3

에콰도르는 獨 꺾고 日은 스웨덴과 비겨…韓 32강 확률 ‘뚝’

-

4

‘남아공 패배’ 악플에… 설영우측 “법적 강경 대응”

-

5

이천수, 작심 비판 “선수들 태도 실망…쉽게 생각할 무대 아니다”

-

6

조국 “단일화도 거부됐는데, 27.24% 득표…평택지역위 분투 때문”

-

7

“한밤 젊은부부가 싹둑”…수원 핫플 ‘파란대문장미’ 털렸다

-

8

고층 아파트가 49층을 넘지 않는 이유[부동산 빨간펜]

-

9

‘손흥민 벤치’에 굳은 손웅정 표정…“축협 개혁해야”

-

10

황인범, 남아공에 “예의 지켜라”…경기후 무슨일이?

-

1

홍명보 면전서 “집단 식중독 걸렸나” 질문까지…이강인, 잔디 내리치며 ‘분개’

-

2

‘몬테레이 참사’ 홍명보호, 조 3위 추락…자력 32강 진출 실패

-

3

삼성 ‘호남 팹’ 급물살… K반도체 벨트 키운다

-

4

“6·25는 북침” 말실수한 한성숙…곧바로 “긴장했다, 죄송”

-

5

李 “핵심산업 투자, 영남·충청·강원·제주·호남 등으로 확대”

-

6

李, 6·25 기념사에 北 언급 없었다…“평화의 한반도 만들것”

-

7

국힘 개혁파 “장동혁 재선거 주장은 해당행위…사퇴해야”

-

8

질질 끌려가다, 땅 치고… 이게 축구냐, 가슴 치고

-

9

에콰도르는 獨 꺾고 日은 스웨덴과 비겨…韓 32강 확률 ‘뚝’

-

10

선관위 노조 “사전투표 없애고, 투표 다음날 개표하자” 與에 제안

트렌드뉴스

-

1

[단독]‘사채지옥’ 갇힌 20대 여성… 3년간 1.5억 뜯기고 성착취 영상까지

-

2

러시아 월드컵 은혜 갚았다…멕시코 승리에 살아난 한국

-

3

에콰도르는 獨 꺾고 日은 스웨덴과 비겨…韓 32강 확률 ‘뚝’

-

4

‘남아공 패배’ 악플에… 설영우측 “법적 강경 대응”

-

5

이천수, 작심 비판 “선수들 태도 실망…쉽게 생각할 무대 아니다”

-

6

조국 “단일화도 거부됐는데, 27.24% 득표…평택지역위 분투 때문”

-

7

“한밤 젊은부부가 싹둑”…수원 핫플 ‘파란대문장미’ 털렸다

-

8

고층 아파트가 49층을 넘지 않는 이유[부동산 빨간펜]

-

9

‘손흥민 벤치’에 굳은 손웅정 표정…“축협 개혁해야”

-

10

황인범, 남아공에 “예의 지켜라”…경기후 무슨일이?

-

1

홍명보 면전서 “집단 식중독 걸렸나” 질문까지…이강인, 잔디 내리치며 ‘분개’

-

2

‘몬테레이 참사’ 홍명보호, 조 3위 추락…자력 32강 진출 실패

-

3

삼성 ‘호남 팹’ 급물살… K반도체 벨트 키운다

-

4

“6·25는 북침” 말실수한 한성숙…곧바로 “긴장했다, 죄송”

-

5

李 “핵심산업 투자, 영남·충청·강원·제주·호남 등으로 확대”

-

6

李, 6·25 기념사에 北 언급 없었다…“평화의 한반도 만들것”

-

7

국힘 개혁파 “장동혁 재선거 주장은 해당행위…사퇴해야”

-

8

질질 끌려가다, 땅 치고… 이게 축구냐, 가슴 치고

-

9

에콰도르는 獨 꺾고 日은 스웨덴과 비겨…韓 32강 확률 ‘뚝’

-

10

선관위 노조 “사전투표 없애고, 투표 다음날 개표하자” 與에 제안

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0