은행문턱 높이니 高利 카드론… 급전대출에 몰리는 서민들

- 동아일보

공유하기

글자크기 설정

“이자 비싸도 손쉽게 급한 불 끄자”

경기침체에 살림 팍팍한 사람들 대부업체-보험 약관대출도 급증

은행대출 조이기 ‘풍선효과’ 가계부채 위험성 키울 우려

퇴사하고 4년 전 식당을 연 박모 씨(42)는 최근 자금이 필요해 카드론(장기카드대출)으로 500만 원을 대출받았다. 박 씨는 “급하게 돈이 필요해 무서류 대출을 알아보니 만만한 게 카드론이었다”며 “연 19.9%로 금리가 높았지만 급하니까 일단 쓰고 빨리 갚아야겠다고 생각했다”고 말했다.

경기 침체에 살림이 팍팍해진 서민들이 카드론, 보험계약대출(약관대출), ‘무이자 이벤트’ 대출 등 ‘급전대출’로 몰리고 있다. 이 대출들은 손쉽게 이용할 수 있지만 금리가 상대적으로 높아 부담이 크다. 장기적으로는 가계부채의 질을 악화시킬 수 있다는 우려가 나온다.

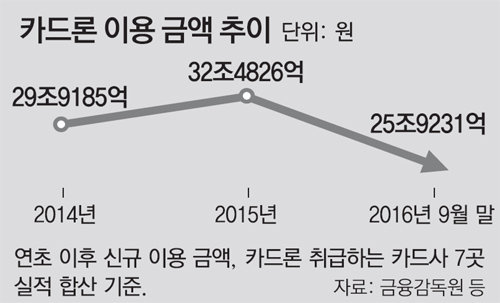

15일 카드업계에 따르면 올해(1∼9월) 카드사 7곳의 카드론 이용 금액(신규 취급액)은 25조9231억 원으로 지난해 같은 기간(23조9585억 원)보다 약 2조 원 늘었다. 연간 카드론 이용 금액은 2014년 29조9185억 원, 2015년 32조4826억 원으로 증가세를 보이고 있다.

A신용카드사가 올 10월 한 달간 카드론 이용자를 연령대 및 성별로 분석한 결과 40대 여성(19%)과 남성(15%)이 가장 많았다. 다음으로 30대와 50대 여성(각각 13%)이 많았다. 이 카드사 관계자는 “여성들이 자영업을 많이 하는 추세가 반영된 걸로 보인다”고 말했다.

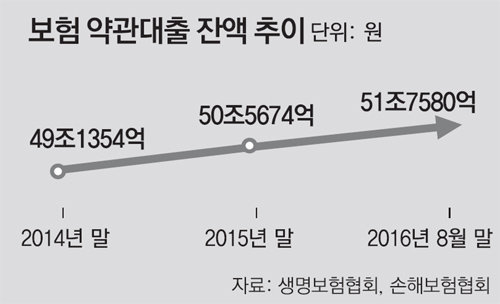

보험업계에 따르면 올해 8월 말 현재 생명보험사와 손해보험사의 약관대출 잔액은 51조7580억 원으로 1년 만에 약 2조6700억 원 늘었다. B보험사 관계자는 “올해 약관대출 이용자의 67%가 여성이고 40, 50대가 71%였다”며 “주부 등 여성들이 보험에 많이 가입하는 특징이 대출에도 그대로 반영됐다”고 설명했다.

가맹점 수수료율 인하, 저금리 기조 등으로 수익성이 악화된 카드사와 보험사들은 상대적으로 높은 금리를 받을 수 있는 카드론이나 약관대출 영업을 인터넷 및 모바일로 확대하고 있다. 여신금융협회에 따르면 카드사들의 카드론 신용등급별 평균금리는 9.15∼20.57%에 이른다. 생명보험사들의 약관대출 금리도 2%대 후반에서 9%대 후반 사이다.

김상진 하나금융경영연구소 수석연구원은 “카드론 등의 생계형 대출 규모가 아직 크지 않아 염려할 단계는 아니지만 이 같은 상황이 계속되면 가계부채 리스크의 한 요소가 될 수 있어 관리가 필요하다”고 지적했다.

주애진 jaj@donga.com·김성모 기자

트렌드뉴스

-

1

격전지 된 대구, 김부겸 vs 국힘 ‘양자대결’…이진숙 불출마

-

2

전쟁 장기화 대비하는 미국, 이란에 최대 군사력 집결

-

3

“내 애인해도”… 女 등산객들에 추파 던진 원미산 할아버지

-

4

장동혁 ‘차관보급 면담’ 두 번 틀렸다…국힘 “잘못 알렸다면 사과”

-

5

모스크바 공항에 나타난 북한 청년들[주성하의 ‘北토크’]

-

6

홍준표 “숙주 옮겨 다니는 에일리언 정치인, 말로가 비참할 것”

-

7

“너 덕분에 살았다”…구조견 껴안고 펑펑 운 빗속 산골 실종자

-

8

맥주 마시면 기분 좋아지는 이유…알코올 말고 ‘이것’ 때문?

-

9

“내 부모라면?”…의사 100명에게 물어본 무릎 치료 ‘기준’

-

10

세금 걱정은 덜고 월 배당은 따박따박[은퇴 레시피]

-

1

격전지 된 대구, 김부겸 vs 국힘 ‘양자대결’…이진숙 불출마

-

2

홍준표 “숙주 옮겨 다니는 에일리언 정치인, 말로가 비참할 것”

-

3

李 “터무니없어”…정동영 “저의 의심”…위성락 “사달났다”

-

4

美국방 “유럽-아시아, 호르무즈 무임승차 끝났다”

-

5

장동혁, 사퇴론 일축 “지방선거 마무리하고 평가받겠다”

-

6

전쟁 장기화 대비하는 미국, 이란에 최대 군사력 집결

-

7

장동혁, 사퇴 요구 일축…“선거 마무리하고 평가받겠다”

-

8

‘외국인에 생수 2000원’ 광장시장 노점, 사흘 영업정지

-

9

“학생, 담배 꺼” 훈계하다…자녀앞에서 모욕당하고 파출소까지

-

10

[속보]이진숙, 대구시장 불출마…“국힘 후보에 힘 보탤 것”

트렌드뉴스

-

1

격전지 된 대구, 김부겸 vs 국힘 ‘양자대결’…이진숙 불출마

-

2

전쟁 장기화 대비하는 미국, 이란에 최대 군사력 집결

-

3

“내 애인해도”… 女 등산객들에 추파 던진 원미산 할아버지

-

4

장동혁 ‘차관보급 면담’ 두 번 틀렸다…국힘 “잘못 알렸다면 사과”

-

5

모스크바 공항에 나타난 북한 청년들[주성하의 ‘北토크’]

-

6

홍준표 “숙주 옮겨 다니는 에일리언 정치인, 말로가 비참할 것”

-

7

“너 덕분에 살았다”…구조견 껴안고 펑펑 운 빗속 산골 실종자

-

8

맥주 마시면 기분 좋아지는 이유…알코올 말고 ‘이것’ 때문?

-

9

“내 부모라면?”…의사 100명에게 물어본 무릎 치료 ‘기준’

-

10

세금 걱정은 덜고 월 배당은 따박따박[은퇴 레시피]

-

1

격전지 된 대구, 김부겸 vs 국힘 ‘양자대결’…이진숙 불출마

-

2

홍준표 “숙주 옮겨 다니는 에일리언 정치인, 말로가 비참할 것”

-

3

李 “터무니없어”…정동영 “저의 의심”…위성락 “사달났다”

-

4

美국방 “유럽-아시아, 호르무즈 무임승차 끝났다”

-

5

장동혁, 사퇴론 일축 “지방선거 마무리하고 평가받겠다”

-

6

전쟁 장기화 대비하는 미국, 이란에 최대 군사력 집결

-

7

장동혁, 사퇴 요구 일축…“선거 마무리하고 평가받겠다”

-

8

‘외국인에 생수 2000원’ 광장시장 노점, 사흘 영업정지

-

9

“학생, 담배 꺼” 훈계하다…자녀앞에서 모욕당하고 파출소까지

-

10

[속보]이진숙, 대구시장 불출마…“국힘 후보에 힘 보탤 것”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0