공유하기

[당신의 신용은 몇점?]최우량 1등급 174만명

-

입력 2006년 5월 10일 03시 03분

글자크기 설정

본보 취재팀은 신용거래 경험이 있는 전 국민의 신용점수와 금융거래 행태를 분석해 연령별, 지역별 ‘대한민국 신용지도’를 작성했다.

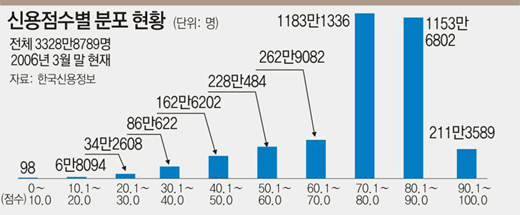

신용평가회사인 한국신용정보가 갖고 있는 3328만8789명의 신용 정보를 면밀히 분석했다.

그 결과 사회생활을 시작한 지 얼마 안 된 30대 남성의 신용점수가 평균 72.0점으로 가장 낮았다. 전체 평균은 74.3점.

청년실업으로 미취업자가 많은 데다 이직률도 높아 경제적인 불안정 상태가 지속되기 쉬운 세대이기 때문으로 분석된다.

개인의 신용도를 1∼10등급으로 나눠 분석했을 때 최우량 등급으로 분류되는 1, 2등급은 374만5930명으로 전체의 11.3%였다.

신용도 ‘제로(0)’에 가까운 위험등급인 9, 10등급은 371만9942명(11.2%)이다.

1등급 173만9301명 가운데 30, 40대가 약 70%였고, 절반 이상(56.7%)이 서울 인천 경기 등 수도권에 거주한다.

흥미로운 것은 신용도가 낮은 위험등급이 1인당 평균 8∼10개의 가장 많은 신용카드를 갖고 있다는 점. ‘돌려 막기’에 신용카드를 사용하는 것으로 보인다.

주소 정보가 있는 1285만 명의 신용점수를 분석한 결과 서울이 가장 높고 전남이 가장 낮았다.

하지만 신용등급이 개인의 재산 상태나 소득과 반드시 비례하지는 않았다. 서울에서 노원구가 서초구 강남구에 이어 신용점수 3위에 오른 것은 신용에 신경을 쓰는 직장인이 많이 살고 있기 때문으로 풀이된다.

홍석민 기자 smhong@donga.com

김상훈 기자 sanhkim@donga.com

|

■신용등급 관리 안하면 이런 일이…

40대 직장인 김모 씨는 지난해 아파트를 분양받으면서 무리하게 대출을 받았다. 담보대출로 모자라 신용대출 한도까지 돈을 빌렸다.

얼마 후 부친이 갑자기 쓰러졌다. 김 씨는 은행에 갚기 위해 모아둔 돈을 모두 병원비로 썼다.

당장 생활비가 문제였다. 저축은행을 찾았다가 ‘적은 돈인데’라는 생각에 신용카드 현금서비스를 받았다.

별 문제 없어 보이지만 김 씨가 간과한 것이 있다. 신용등급이 우량등급인 3등급에서 신용정보조회 대상자(옛 신용불량자) 수준인 9등급으로 떨어진 것.

은행 대출을 6개월간 연체한 탓에 신용등급이 7등급으로 4등급이나 떨어졌다. 저축은행에서 신용조회를 했을 때 한 등급이, 카드 현금서비스를 받았을 때 다시 한 등급이 떨어졌다. 그는 이제 금융권의 ‘기피 대상’이다.

신용점수:

신용거래가 있는 개인의 신용 위험을 수치로 나타낸 것. 금융회사가 돈을 빌려 주거나 카드를 발급할 때 신용도를 평가하는 지표로 사용한다. 신용카드 사용과 할부 구매 현황, 신용조회 건수, 연체 정보 등이 종합적으로 반영된다.

트렌드뉴스

-

1

“북측” 지칭에 발끈한 北축구단, 기자회견장 박차고 나갔다

-

2

설리 오빠 “37분짜리 통화 녹취 있다”…김수현 저격?

-

3

선거판 돌아온 박근혜…대구 상인들 “사랑합니다” 손하트

-

4

“이준석 액을 매불쇼로 막아” 공연곡 논란에…5·18 행사위 ‘사과’

-

5

이스라엘에 공중급유기 50대 넘게 집결…美 공습 재개 임박했나

-

6

“달아서 피했는데”…수박, 식후 혈당 급등 때 혈관 보호 [건강팩트체크]

-

7

“고지혈증 약이 근육 녹여” 의료 유튜버 믿고 약 끊는 환자들

-

8

후식인 줄 알았던 과일의 반란… 뷔페 ‘메인 주인공’이 됐다

-

9

없어서 못파는 ‘슈퍼 호황’ 반도체… 머스크는 173조 공장 짓는다

-

10

대구 버스 화물칸서 ‘대형 뱀’ 발견…택배 상자서 탈출

-

1

李 “盧 못다 이룬 개혁 추진…결코 물러서지 않겠다”

-

2

선거판 돌아온 박근혜…대구 상인들 “사랑합니다” 손하트

-

3

“북측” 지칭에 발끈한 北축구단, 기자회견장 박차고 나갔다

-

4

“합의안 반대” DX조합원 1만명 늘자… 초기업노조 “투표 제외”

-

5

정원오, 구의역 참사 현장서 “안전”… 오세훈, 한강벨트 돌며 “주택 공급”

-

6

中지도에 靑-대통령 관저 등 보안시설 무더기 노출

-

7

보령 간 장동혁 “내 얼굴 보고 김태흠 한번 더 뽑아달라”

-

8

‘유승준법’ 만드는 법무부…“병역의무 않고 이득만? 매국적 행위”

-

9

YS 차남 김현철, 한동훈 지지…“보수 대개조 기대”

-

10

이스라엘군에 나포 한국인 2명 귀국… “얼굴 구타당해”

트렌드뉴스

-

1

“북측” 지칭에 발끈한 北축구단, 기자회견장 박차고 나갔다

-

2

설리 오빠 “37분짜리 통화 녹취 있다”…김수현 저격?

-

3

선거판 돌아온 박근혜…대구 상인들 “사랑합니다” 손하트

-

4

“이준석 액을 매불쇼로 막아” 공연곡 논란에…5·18 행사위 ‘사과’

-

5

이스라엘에 공중급유기 50대 넘게 집결…美 공습 재개 임박했나

-

6

“달아서 피했는데”…수박, 식후 혈당 급등 때 혈관 보호 [건강팩트체크]

-

7

“고지혈증 약이 근육 녹여” 의료 유튜버 믿고 약 끊는 환자들

-

8

후식인 줄 알았던 과일의 반란… 뷔페 ‘메인 주인공’이 됐다

-

9

없어서 못파는 ‘슈퍼 호황’ 반도체… 머스크는 173조 공장 짓는다

-

10

대구 버스 화물칸서 ‘대형 뱀’ 발견…택배 상자서 탈출

-

1

李 “盧 못다 이룬 개혁 추진…결코 물러서지 않겠다”

-

2

선거판 돌아온 박근혜…대구 상인들 “사랑합니다” 손하트

-

3

“북측” 지칭에 발끈한 北축구단, 기자회견장 박차고 나갔다

-

4

“합의안 반대” DX조합원 1만명 늘자… 초기업노조 “투표 제외”

-

5

정원오, 구의역 참사 현장서 “안전”… 오세훈, 한강벨트 돌며 “주택 공급”

-

6

中지도에 靑-대통령 관저 등 보안시설 무더기 노출

-

7

보령 간 장동혁 “내 얼굴 보고 김태흠 한번 더 뽑아달라”

-

8

‘유승준법’ 만드는 법무부…“병역의무 않고 이득만? 매국적 행위”

-

9

YS 차남 김현철, 한동훈 지지…“보수 대개조 기대”

-

10

이스라엘군에 나포 한국인 2명 귀국… “얼굴 구타당해”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0